決算が近づくたびに「今年も税金が重い…」と頭を抱えていませんか。取引先の倒産リスクにも備えながら、支払う税金を合法的にグッと減らせる方法が『経営セーフティ共済』です。掛金をそのまま経費に計上し、いざというときには無担保で借入ができます。本記事では、掛金設定から解約タイミングまで、節税効果を最大化するポイントをわかりやすく解説します。

経営セーフティ共済のしくみをざっくり理解する

制度の目的:取引先倒産時の“連鎖倒産”リスクを防ぐ共済金の貸付け

突然の得意先の倒産は、売掛金の回収不能や資金ショートを引き起こし、中小企業や個人事業主にとっては命取りになりかねません。経営セーフティ共済(中小企業倒産防止共済)は、そうした連鎖倒産リスクに備える“保険”のような制度です。掛金を積み立てておけば、取引先が倒産した際に共済金の貸付けを受けることができ、資金繰りのパニックを最小限に抑えられます。共済金貸付額の上限は「回収困難となった売掛金債権等の額」か「納付された掛金総額の10倍(最高8,000万円)」の、いずれか少ないほうの金額となります。なお、共済金の貸付は、無担保・無保証となります。

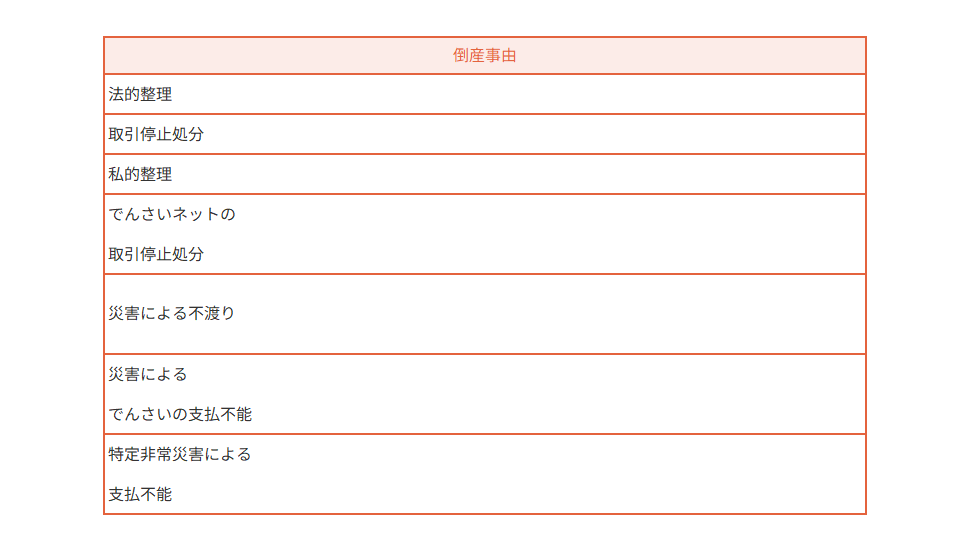

【共済金の貸付が受けられる倒産事由】

加入できる事業者の範囲

加入対象は、1年以上事業を継続している中小企業者と個人事業主で資本金や従業員数が一定以下の者になります。詳細は、中小機構のサイトにて確認できます。

注意 個人事業主で不動産所得の場合には、掛金を必要経費に算入することができないためこの記事で説明する節税対策としては使えません。ご注意ください。

掛金のルール(月額5,000~20万円、累計800万円)

掛金は基本的には毎月の納付となります。掛金の金額は、月額5,000円から20万円まで5,000円単位で自由に設定でき、累計800万円まで積み立てられます。さらに1年分をまとめて前納する「年払」も選択できます。

解約した場合には解約手当金を受け取れる

掛金を払い続け、必要がなくなったら解約も可能です。掛金納付月数が40ヶ月以上なら、受け取る解約手当金は基本的に掛金総額と同額となります。一方で、40ヶ月未満で解約すると元本割れになるため、“最低40ヶ月”は続ける前提で計画を立てましょう。

経営セーフティ共済の税務上の取り扱い

経営セーフティ共済は、本来の目的は連鎖倒産を防ぐことですが、うまく活用すれば節税対策となります。ここでは、節税の方法について説明します。

1.掛金を納付した時

経営セーフティ共済に納める掛金は、法人なら全額をその期の損金、個人事業主なら事業所得の必要経費として計上できます。したがって納付額の分だけ課税所得が直接減少し、法人税又は所得税・住民税の負担を圧縮できるのが最大のメリットです。

- 掛金を「支払った日」が属する事業年度(または年分)で全額損金/経費算入します。

なお、2024年10月1日以降の再加入制限が設けられました。

解約後2年以内に再加入した場合、その2年間に支払う掛金は損金・経費算入できません。

2.解約手当金の受け取り

解約して戻る解約手当金は、過去に損金/経費算入していた掛金の“返戻”であるため、受け取った年度の益金(法人)または収入金額(個人)として課税対象になります。要するに掛金で先に節税した分を、解約時に取り戻される形で課税されます。

- 法人の場合

解約手当金は通常「雑収入」などで益金算入します。 - 個人事業主の場合

掛金を事業所得の必要経費に算入していた場合、解約手当金は事業所得の収入金額となります。

経営セーフティ共済の実務上のポイント

経営セーフティ共済を利用した節税対策を行う上でのポイントを説明します。

前納を活用する

当期の利益の着地点がはっきりしてくる決算前に、掛金を12か月分(最大240万円)前納することがおすすめです。これによって自社の業績と資金繰りに合わせて利益を圧縮することができます。

40か月以上、掛金は納付する

今まで納付した掛金全額を解約手当金として受け取るためには、40か月以上掛金を納付する必要があります。40か月未満で解約した場合には掛金全額を受け取ることができず目減りしてしまいます。

解約は赤字の時に行う

解約手当金は、解約時に益金又は収入として計上されるため、受取時の年度の税負担が重くなります。

そのため、解約する年度は、解約手当金と相殺できる赤字がある年度が望ましいでしょう。特に退職金の支給により赤字となるタイミングに合わせて解約すると税負担が増加しないで解約手当金を受け取ることができます。

再加入する場合は解約の日から2年を空ける

令和6年10月1日より再度共済契約を締結(再加入)する場合、その解約の日から2年を経過する日までの間に支出する掛金については、必要経費または損金の額に算入できなくなりました。

掛金は余裕資金を充てる

掛金の納付により、長期にわたって資金が拘束されるため、余裕資金を見積もって掛金に充てるのが良いでしょう。場合によっては掛金の減額を検討し、最低でも40か月は続けましょう。

まとめ

経営セーフティ共済は、取引先の万が一に備えつつ、払った掛金をそのまま経費にできる頼もしい仕組みです。とはいえ掛金の金額や解約のタイミングしだいで、メリットの大きさは大きく変わります。当事務所では決算予測と資金計画をもとに、貴社に合った掛金の設定から解約の出口設計まで一緒に考えます。「うちの場合はどうだろう?」と感じたら、どうぞ気軽にご相談ください。一緒に安心とゆとりのある経営を目指しましょう。お問い合わせをお待ちしています。