売上はあるのに、口座にお金が残らない。その原因は「お金が戻るまでの時間」が長いからかもしれません。この記事では、難しい言葉を使わずにCCC(キャッシュ・コンバージョン・サイクル)の考え方、かんたんな計算方法、今日からできる改善策を紹介します。読み終えるころには、資金繰りの詰まり所がはっきり見えてきます。

CCC(キャッシュ・コンバージョン・サイクル)をやさしく理解

売上はあるのに現金が残らない——原因は“お金が戻るまでの時間”。本章ではCCCの基本をやさしく解説します。

CCC=お金が戻るまでの「日数」

売上は立っているのに、口座に現金が少ない。その理由として、お金が出てから戻るまでの時間が長いという場合があります。これを「CCC(キャッシュ・コンバージョン・サイクル)」と呼びます。たとえば、材料を仕入れて(お金が出る)、商品を作り、売って、請求し、入金されるまでに60日かかる会社より、30日で現金が戻る会社のほうが、同じ売上でも資金繰りはラクです。

CCCは、どこでお金が止まっているか”を見つけるための指標です。長いなら、回収が遅い・在庫が多い・支払いが早すぎる等、資金の流れの詰まり所があるというサインです。まずは「自社のCCCは何日か」を知ることから始めましょう。

式と要素(売上債権・棚卸資産・仕入債務)

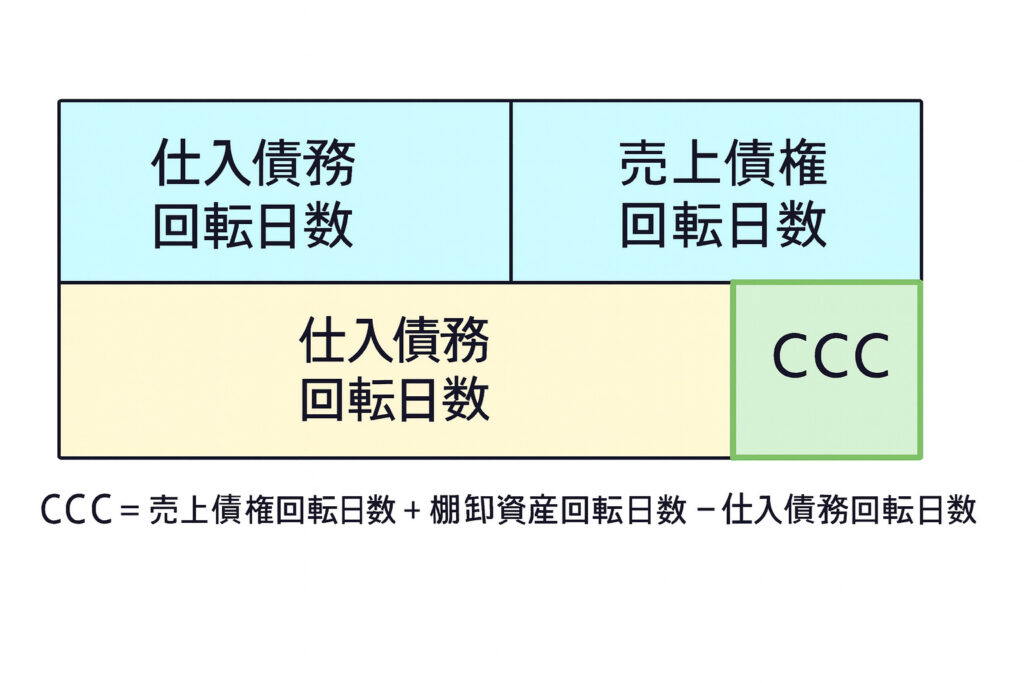

CCCは、「売上債権回転日数+棚卸資産回転日数−仕入債務回転日数」で表します。

- 売上債権回転日数:請求してから売上代金が入金されるまでの平均日数(売掛金がどれだけたまっているかの目安)。

- 棚卸資産回転日数:仕入れてから売れるまでの平均日数(在庫が現金をどれだけ抱え込んでいるか)。

- 仕入債務回転日数:仕入れてから支払うまでの平均日数(支払いの猶予)。

イメージはとてもシンプルです。CCCは、売上代金の回収が速いほど短くなり、在庫が少ないほど短くなり、仕入の支払いを待ってもらえるほど短くなります。

CCCが長いと資金繰りが苦しくなる理由

お金は「先に出て、あとで入る」性質があります。回収より先に支払いが来ると、その差の期間だけ現金が不足し、借入や立替が必要になります。結果として、

- 利息や手数料など余計なコストが増える

- 急な発注・値引きチャンスに乗れないなど機会損失が出る

- 支払い遅延の不安で精神的な負担が大きくなる

逆にCCCを短くできれば、同じ売上でも必要な運転資金が減り、手元の現金は増えます。売上より先に、現金の流れを整えることが、強い資金繰りの基本です。

試算表の数字でCCC(資金繰り)を測る

試算表の数字を使って、CCCを算出します。売上債権・棚卸資産・仕入債務を使って資金の流れを数字で見える化します。

売上債権回転日数の出し方

考え方

「売掛金が平均して何日で現金化されているか」を把握すると、回収の遅れや請求フローの弱点が見えてきます。まずは正確さよりスピード重視で概算を出し、毎月同じ方法で追うことが大切です。

計算式

売上債権回転日数 = 売掛金残高 ÷(月商 ÷ 30日)

- 売掛金残高:月末時点の売掛金合計

- 月商:当月の売上高

計算例

売掛金が600万円、月商が900万円の場合、

600 ÷(900 ÷ 30)= 20日 となります。

平均して20日後に現金化されているイメージです。

読み取り方

- この日数が長いほど、請求から入金までのどこかに待ち時間があるサインです。

- この日数が短いほど、請求から入金まで詰まりがなくスムーズに流れていることになります。

棚卸資産回転日数の出し方

考え方

「棚卸資産(在庫)が平均して何日分たまっているか」を把握します。ここは売上ではなく原価ベースで計算することが重要です。売価で計算すると粗利分だけ短く見えてしまい、実態より甘い評価になります。

計算式

棚卸資産回転日数 = 在庫残高 ÷(月間売上原価 ÷ 30日)

- 在庫残高:月末棚卸の金額

- 月間売上原価:その月の原価合計

例

在庫が900万円、月間売上原価が1,350万円の場合、

900 ÷(1,350 ÷ 30日)= 20日 となります。

つまり、平均して20日分の在庫が倉庫に滞留している状態です。

読み取り方

- 日数が長いほど、仕入れ過多・滞留・死蔵の可能性が高まり、現金が在庫に固定されます。

- 日数が短くなれば、仕入から販売・回収までの回転が速くなり、運転資金の負担が軽くなります。

仕入債務回転日数の出し方

考え方

「仕入れてから支払うまで、平均して何日待ってもらえているか」を測ります。ここで把握した日数は、資金繰りの“猶予”そのものです。待ってもらえる期間が長いほど、同じ売上でも手元に現金を多く残しやすくなります。

計算式

仕入債務回転日数 = 買掛金残高 ÷(月間仕入 ÷ 30日)

- 買掛金残高:月末時点の買掛金

- 月間仕入:当月の仕入高。製造や外注の多い業態では、実態に合わせて「仕入」と「外注費」を分けて見ると精度が上がります。

計算例

買掛金が600万円、月間仕入が900万円の場合、

600 ÷(900 ÷ 30)= 20日 となります。

平均して20日間の猶予を得ているイメージです。

読み取り方

- 日数が短い(=すぐ払っている)ほど、手元資金は減りやすくなります。

- 日数が長いほど、在庫の消化や売上の入金を待つ間の資金繰りが安定します。

- ただし、過度なサイト延長は取引先との関係悪化や価格条件の悪化を招くことがあります。無理のない範囲での延長が原則です。

資金繰り(CCC)を短くする3つの実践策

今日からできる小さな工夫でCCCを短くします。売上債権・棚卸資産・仕入債務の3指標を整え、現金の滞りを改善します。

売上債権を短く(請求と回収を前倒し)

現金化を早めるには、請求から入金までの待ち時間を削ることが重要です。遅れの主因は、締め日や請求日のばらつき、紙の請求書の運用、回収フローの属人化にあります。したがって、日付の固定化・電子化・早払いインセンティブ・督促の標準化を同時に進めることで、入金までの日数を短縮しましょう。

具体例としては、次のとおりです。

- 当月末締め→翌営業日請求→翌月15日回収へ統一します。

- 電子請求(PDF・クラウド)に切り替え、支払方法と期日を明記します。

- 口座振替やクレジットカード決済を導入し、支払いのしやすさを高めます。

- 早払い1%値引きなどのインセンティブを設定します。

- 滞納時は感情を交えず、定型連絡(期日前リマインド→当日→翌営業日→1週間後)で対応します。

売上債権回転期間についてもっと詳しく知りたい場合にはこちらのページで解説しています。

在庫を小さく早くする

考え方

在庫はそのままでは売上を生まない「眠る現金」です。まずは適正在庫を決め、発注点管理で不足前に自動補充し、滞留品の処分で現金化します。主力品の棚卸資産回転日数を毎週見える化し、規格ごとに発注点(最小在庫+リードタイム需要)を設定します。30日を超える滞留は、値下げ・セット販売・返品交渉・加工転用などで早期に動かします。ただし、在庫の角の圧縮は販売機会のロスにつながるので注意が必要です。

棚卸は完璧でなくても問題ありません。まずは上位の商品から開始し、簡易リストで共有すると、現場全体の判断が速くなります。

棚卸資産債権回転期間についてもっと詳しく知りたい場合にはこちらのページで解説しています。

仕入債務を賢く伸ばす(条件整理と交渉)

考え方

資金繰りを崩さずに仕入れるには、支払条件を設計する発想が大切です。まず、主要仕入先ごとに締め日・支払日・振込手数料の負担・値引条件・最低ロットを一覧化します。次に、支払サイト(支払日)を月2回以内に統一します。振込回数が減ると、事務負担と手数料が下がり、その実績は交渉の材料にもなります。

そのうえで、相見積もりの取得やロット調整、年間発注計画の共有を行い、

- サイト延長(支払期日の延長)

- 振込手数料の先方負担

- まとめ支払いによる割引

を提案します。比較の際は単価だけでなく「支払条件=キャッシュコスト」として評価する癖をつけます。たとえば、単価が少し高くても支払期日が長い方が資金繰りには有利な場合があります。

仕入債務回転期間についてもっと詳しく知りたい場合にはこちらのページで解説しています。

まとめ

本記事では、CCC(キャッシュ・コンバージョン・サイクル)=お金が戻るまでの時間をやさしく解説しました。

CCCは 売上債権回転日数+棚卸資産回転日数−仕入債務回転日数 です。試算表から概算するには、たとえば売上債権日数=売掛金÷(月商÷30)といったシンプル計算でOKです。

改善のコツは①請求と回収の前倒し(電子請求・口座振替等)②在庫の見える化と発注点管理③支払条件の設計(支払サイト統一・手数料見直し)です。

CCCを短くできれば、同じ売上でも手元資金が増え、資金繰りが安定します。まずは自社のCCCを一緒に算出してみましょう。

当事務所では、試算表などの数字を使った経営サポートを行っています。自社に当てはめるのが難しい、どこから始めるか迷うという方は、一度ご相談ください。