これから事業を立ち上げようと準備を進めている経営者様、

あるいは創業して間もなく、日々の運営に奮闘されている個人事業主様。

「事業を始めるにあたり、融資を申し込みたい」

「日本政策金融公庫の『創業計画書』を書いているが、これで本当に大丈夫だろうか?」

「本業の準備で忙しく、経理や数字の計画まで手が回らない…」

このような悩みや不安をお持ちではないでしょうか。

創業計画書は、単に融資を受けるための一時的な「作文」ではありません。

これは、あなたの事業の「設計図」であり、

日本政策金融公庫に「この人にならお金を貸しても大丈夫だ」と信頼してもらうための、

最も重要なプレゼン資料です。

特に、創業期は「熱意」が先行しがちですが、

融資の審査担当者は「その熱意が、具体的な数字の計画に落とし込まれているか」

を冷静に見ています。

この記事では、創業融資の最大の関門である日本政策金融公庫の「創業計画書」について、

特に重要な「セクション8:必要な資金と調達方法」と「セクション9:事業の見通し」

に焦点を当て、日本政策金融公庫が納得する具体的な書き方を、

税理士の視点で解説します。

経理が苦手な方でも分かりやすい言葉で説明しますので、ご安心ください。

この記事を読めば、融資審査を通過する確率を高めるだけでなく、

創業後の堅実な経営に必要な「数字の土台」を作るヒントが得られます。

なぜ創業計画書が「最重要」なのか? 創業期によくある誤解とリスク

創業計画書の作成は、多くの創業者にとって最初の「壁」です。

ここでつまずかないために、まずは創業期によくある誤解と、

計画が甘い場合の「リスク」を知っておきましょう。

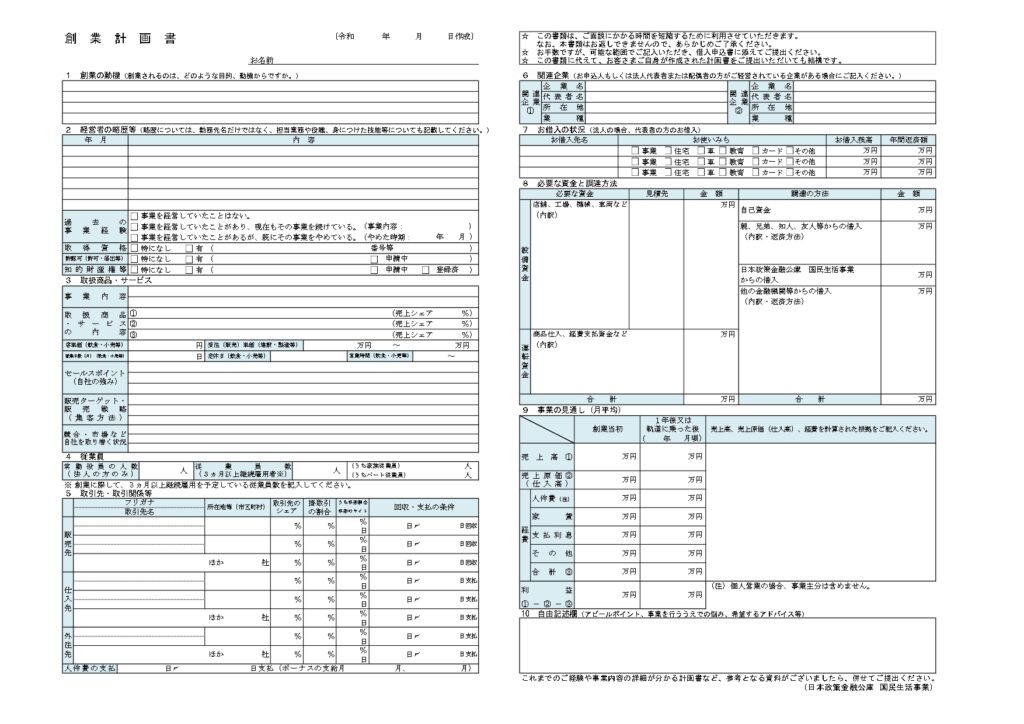

【日本政策金融公庫 創業計画書】※出典 日本政策金融公庫

創業計画書は日本政策金融公庫よりダウンロードできます。ダウンロードはこちら

誤解1「熱意と自己資金があれば、計画は適当でも大丈夫」

「自己資金もしっかり貯めたし、事業への熱意は誰にも負けない。

だから計画書の数字は少し甘くても大丈夫だろう」

――これは、非常に危険な誤解です。

日本政策金融公庫は「熱意」も評価しますが、それ以上に「返済能力」を見ています。

そして返済能力は、「利益計画(事業の見通し)」によって示されます。

自己資金が潤沢でも、事業の見通しが「どんぶり勘定」であれば、

「この人は計画性がないため、貸したお金を溶かしてしまうかもしれない」と判断され、

審査に落ちる可能性があります。

誤解2「見積書や通帳コピーは、後で揃えればよい」

セクション8(必要な資金)の箇所で解説しますが、

設備資金の「見積書」や、自己資金の「通帳コピー」は、

計画書の「根拠」となる必須資料です。

特に自己資金について、「タンス預金が〇〇万円あります」という申告は

原則として認められません。

「コツコツと貯めてきた証拠」として、通帳の履歴が求められます。

審査直前に親族から振り込まれた「見せ金」も、

自己資金と認められない可能性が非常に高いです。

経理作業が苦手な方ほど、こうした資料の準備を後回しにしがちですが、

計画書の作成と「同時進行」で準備することが融資成功の鍵です。

創業計画書を甘く見積もる最大のリスク

創業計画書を甘く見積もる最大のリスクは、融資審査に落ちることだけではありません。

仮に運良く審査に通ったとしても、その後の経営が立ち行かなくなる危険性があります。

- リスクA:

運転資金の不足必要な運転資金(仕入れ費、家賃、広告費など)の読みが甘いと、

売上が立つ前に手元の現金が底をつき、

事業が軌道に乗る前に「資金ショート」を起こしてしまいます。 - リスクB:

甘い売上計画による破綻「月商100万円は行きたい」といった

「希望」だけで計画を立てると、実際の売上が伴わなかった場合、

すぐに返済が苦しくなります。

創業期こそ、事業の「設計図」である創業計画書を現実的かつロジカルに作り込むことが、

堅実なスタートダッシュを切るために不可欠なのです。

【税理士が直伝】公庫の様式で学ぶ「セクション8・9」の書き方

ここからは、いよいよ創業計画書(画像参照)の「心臓部」である

セクション8とセクション9の具体的な書き方を解説します。

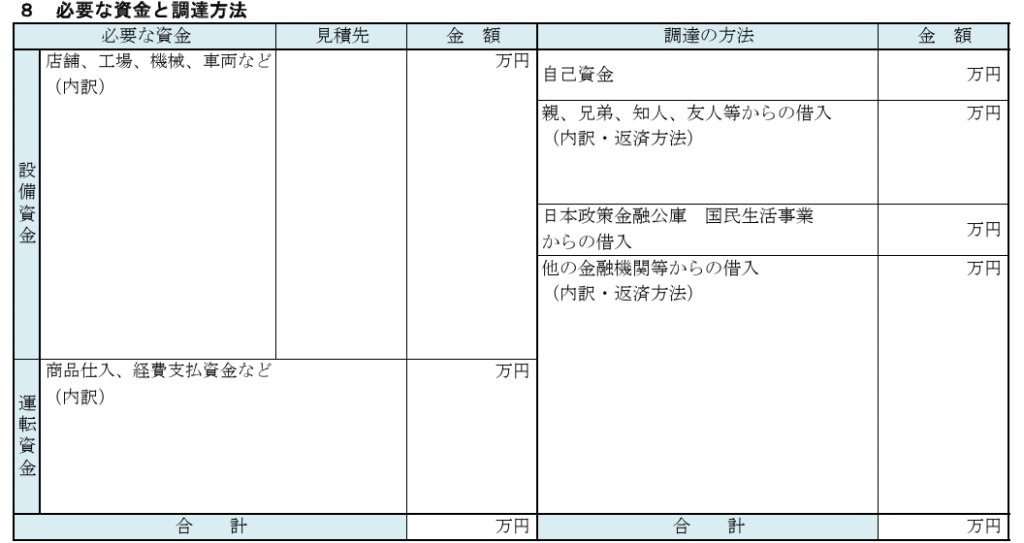

セクション8「必要な資金と調達方法」

ここでは、「事業を始めるために、何に・いくら必要で、そのお金をどうやって集めるのか」

を明確に示します。スモールビジネスでは、ここの「自己資金」の欄が特に重視されます。

【日本政策金融公庫 創業計画書 8 必要な資金の調達方法】※出典 日本政策金融公庫

1. 大原則:左右の「合計」金額は必ず一致させる

「必要な資金(左側)」と「調達の方法(右側)」の合計金額は、

必ず1円単位で一致させてください。

ここがズレていると、「計画性がない」と判断され、信頼を失います。

2. 左側:必要な資金(「使いみち」の明確化)

- 設備資金

- 何を記載するか:

内装工事費、厨房機器、PC、車両、Webサイト制作費、敷金・保証金など。 - 重要ポイント:

金額は「勘」で書いてはいけません。

必ず業者から「見積書」をもらい、それを添付してください。

見積書がない金額は、必要な資金として認めてもらえません。

- 何を記載するか:

- 運転資金

- 何を記載するか:

事業が軌道に乗るまでの「つなぎ資金」です。 - 目安:

「セクション9の売上原価②」 +「セクション9の経費合計③」の3ヶ月分を計上するのが一般的です。

(内訳例:商品仕入費、初期の広告宣伝費、当面の家賃・光熱費など) - 注意点:

少なすぎると「すぐ資金ショートするのでは?」と懸念され、

多すぎると「なぜそんなに必要なのか?」と(使いみちを)追及されます。

3ヶ月分が堅実なラインです。

- 何を記載するか:

3. 右側:調達の方法(「集め方」の具体化)

- 自己資金

- 最重要項目です。 融資審査の最大のキモと言えます。

- 見せ方: 「コツコツと貯めてきた証拠」として、「通帳」の提示が必須です。

- 注意点:

- タンス預金は原則NGです。今すぐ通帳に入れましょう。

- 審査直前に親族などから振り込まれた「見せ金」は、

自己資金と認められない可能性が非常に高いです。

- 親、兄弟、知人等からの借入

- ある場合は正直に記載します。

「返済方法」(例:軌道に乗った2年後から月々〇万円)も具体的に書きます。 - もし「贈与(返済不要)」であれば、その旨を明記し、

自己資金に含められるか担当者に相談しましょう。

- ある場合は正直に記載します。

- 日本政策金融公庫からの借入

- 今回「借りたい金額」を記載します。

- 通常、「必要な資金(合計)」から「自己資金」や「他の借入」を引いた、

不足分の金額を記載します。 - 注意点: 融資希望額の最低でも1/3、できれば1/2を自己資金で用意していると、

「本気度」が伝わり、審査が格段に通りやすくなります。

- 他の金融機関等からの借入

- 信用金庫や銀行など、他からも同時に借りる場合に記載します。

創業時は公庫がメインとなるケースが多いです。

- 信用金庫や銀行など、他からも同時に借りる場合に記載します。

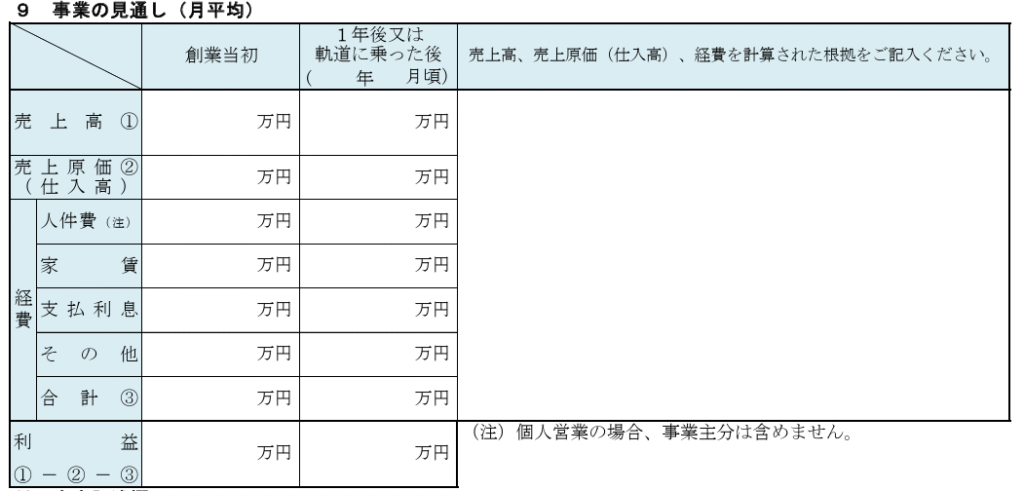

セクション9「事業の見通し(月平均)」

ここは「どうやって儲けて、どうやって返済していくか」を示す、計画書の「心臓部」です。

融資担当者は、ここの数字の根拠を厳しくチェックします。

【日本政策金融公庫 創業計画書 9 事業の見通し(月平均)】※出典 日本政策金融公庫

1. 大原則:「数字の根拠」をロジカルに説明する

「月商100万円は行きたい」といった「希望」を書いてはいけません。

「なぜその数字になるのか」を「計算式」で具体的に示してください。

この計算根拠は、創業計画書の記載場所が狭いので書ききれない場合には

別紙にまとめて添付するのがベストです。

2. 「創業当初」と「軌道に乗った後」の使い分け

- 創業当初:

現実的に、少し控えめな数字を入れます。(例:目標の60%程度) - 軌道に乗った後:

安定運営が見込める時期(例:半年後や1年後)の数字を入れます。

金融機関は主にこちらの数字で「返済が可能か」を判断します。

3. 各項目の書き方

- 売上高 ①

- 最重要です。 以下の例のように、必ず「単価 × 数量」で計算根拠を示します。

- (例:カフェの場合)計算式:

(平日: 客単価1,000円 × 10席 × 1.5回転 × 20日) + (土日: 客単価1,200円 × 10席 × 2回転 × 8日)

= 月商 49.2万円 - (例:Web制作の場合)計算式:

(Aプラン 30万円 × 1件) + (Bプラン 10万円 × 2件) = 月商 50万円 - (例:小売業の場合)計算式:

客単価 3,000円 × 1日平均15人 × 営業日数 25日 = 月商 112.5万円

- 売上原価(仕入高) ②

- 売上に対応する原価です。「原価率(%)」を明確にします。

- (例:飲食なら売上の30%、小売なら売上の60%など)

- あなたの業種の平均原価率を調べておくと、説得力が増します。

- 経費 ③

- 人件費:

- 最重要注意点:

法人の場合には、経営者の役員報酬も含めて人件費を記載します。

個人事業主の場合には、経営者の生活費(役員報酬)はここには含めません。

あくまで「従業員・アルバイト」に支払う給与、交通費、社会保険料などです。

(※創業計画書の注記にも記載あり) - メモ:

無理に人を雇う計画より、最初はAIツールやSaaS(会計ソフト、予約システム、顧客管理ツール)を活用し、

人件費を抑える(=自分が頑張る)計画の方が堅実と見られます場合もあります。 - 家賃:

- 契約(仮押さえ)した物件の家賃。「賃貸借契約書(案)」等

も添付資料として提出します。

- 契約(仮押さえ)した物件の家賃。「賃貸借契約書(案)」等

- 支払利息:

- 「セクション8」で借りる予定の金額から計算します。

- (例:500万円を金利2.5%で借りる場合 → 500万 × 2.5% ÷ 12ヶ月 ≒ 約1万円)

- 公庫の担当者に「概算の金利は何%で見ればよいですか?」と事前に聞くのが確実です。

- その他:

- 上記以外の経費(水道光熱費、通信費、広告宣伝費、消耗品費、ITツール利用料など)

を積み上げて計算します。ここも「どんぶり勘定」はNGです。

- 上記以外の経費(水道光熱費、通信費、広告宣伝費、消耗品費、ITツール利用料など)

- 最重要注意点:

- 人件費:

- 利益(① – ② – ③)

- 最終的なゴールです。

- この「利益」から、「①借入の返済(元金+利息)」と「②税金等」

の両方を支払うことになります。 - 軌道に乗った後は、必ず(利益) > (月々の返済額) + (税金等)

となっているかを確認してください。

これが赤字になる計画は「破綻」を意味します。 - 個人事業主の方は「経営者の生活費」も利益から支払うことになるため、

(利益) > (月々の返済額) + (税金等)+(生活費)となるようにしてください。

計画書は「作って終わり」ではない。創業期から税理士と始める「数字」を使った経営

融資審査に通ったとしても、そこで終わりではありません。

むしろ、そこからが本当のスタートです。

あの苦労して作った「事業の見通し(計画)」は、

あなたの事業の「最初の羅針盤」になります。

創業期から税理士をパートナーにするメリット

「経理が苦手」「本業に集中したい」「単なる申告代行だけでなく、経営のアドバイスが欲しい」

とお考えの方こそ、創業期から税理士とパートナーシップを組むメリットは非常に大きいです。

- 面倒な経理・申告業務からの解放:

創業期は、経営者ご自身がトップ営業マンであり、現場の責任者でもあります。

領収書の整理や会計ソフトへの入力といった経理業務に貴重な時間を奪われていては、

本業に集中できません。

これらを専門家に任せることで、安心して本業に全力を注ぐことができます。 - 「計画書」を「生きた羅針盤」に変えるサポート:

税理士の本当の価値は、「過去」の申告書を作ることではなく、

「未来」の経営をサポートすることにあります。

私たちは、創業計画書で立てた「事業の見通し(予算)」と、

毎月の「実績(試算表)」を比較・分析(=予実管理)し、

「なぜ計画とズレたのか」を分かりやすく「翻訳」してご報告します。- 「売上が計画より低いですが、客単価ではなく客数が原因のようです。

広告戦略を見直しませんか?」 - 「原価率が計画を上回っています。仕入れを見直しましょう」

- 「このペースだと、3ヶ月後に資金が厳しくなりそうです。早めに手を打ちましょう」

- 「売上が計画より低いですが、客単価ではなく客数が原因のようです。

- 資金繰りや節税の「的確な」アドバイス:

創業期は、お金の悩み(資金繰り)が尽きません。

私たちは「利益」だけでなく「お金の流れ(キャッシュフロー)」を重視し、

資金ショートを起こさないよう事前にアラートを出します。

また、事業が軌道に乗ってきた際の節税対策も、単なる経費の積み増しではなく、

事業の未来につながる適切な方法をアドバイスします。

創業期という最も重要で、最も多忙な時期だからこそ、

数字の専門家である税理士を「経営のパートナー」としてそばに置き、

経営の舵取りに集中できる環境を整えることを強くおすすめします。

【まとめ】創業計画書は、未来の経営の第一歩です

今回は、創業融資を成功させるための「創業計画書(セクション8・9)」

の具体的な書き方を解説しました。

- 第1章:

創業計画書は「設計図」。熱意だけでなく、

甘い計画は資金ショートのリスクに直結します。 - 第2章:

「必要な資金」は見積書で根拠を示し、「自己資金」は通帳で履歴を見せます。

「事業の見通し」は「単価×数量」の計算式でロジカルに示しましょう。 - 第3章:

計画書は作って終わりではありません。

創業期から税理士と「予実管理」を始めることで、

堅実な経営の土台を築くことができます。

創業計画書の作成は、ご自身の事業と真剣に向き合う貴重な機会です。

「一人で作成するのは不安だ」

「経理が苦手なので、計画書の数字の作り方を具体的に相談したい」

「融資審査だけでなく、創業後の経理や経営のアドバイスも継続してほしい」

私たちは、そのような創業期の経営者様、個人事業主様の不安に寄り添い、

事業の成長を数字の面からサポートするパートナーです。

数字に強いパートナー税理士をお探しなら、

まずは一度お気軽に「初回無料相談」をご利用ください。

創業計画書のお悩みから、創業後の経理・経営のアドバイスまで、

幅広くサポートいたします。