「いよいよ自分の事業をスタートさせるぞ!」

熱い想いを胸に、これから創業される方、あるいは創業して間もない経営者の皆様。

いま、事業を軌道に乗せるための第一歩として、

日本政策金融公庫からの「創業融資」を検討されているのではないでしょうか。

そのために避けて通れないのが「創業計画書(事業計画書)」の作成です。

夢や情熱を書き出す項目は進んでも、いざ自社のセールスポイントや販売ターゲットの欄に来た途端、

手が止まってしまう…そんな経験はありませんか?

- 「自分のサービスの良さを、どう文章にすれば伝わるんだろう?」

- 「セールスポイントと言われても、他と比べて何が強いのか…」

- 「競合は? ターゲットは? …なんとなくは分かるけれど、うまく説明できない」

- 「売上シェアや客単価なんて、これからなのにどう書けばいいんだ?」

創業前後の多忙な時期に、こうした書類作成に悩まれるお気持ちは非常によく分かります。

経理や数字のことは苦手意識があるかもしれません。

しかし、この「取扱商品・サービス」欄こそ、

日本政策金融公庫が

「この事業は本当にお金を稼げるのか?」

「経営者は市場を理解しているか?」

を判断する、重要セクションなのです。

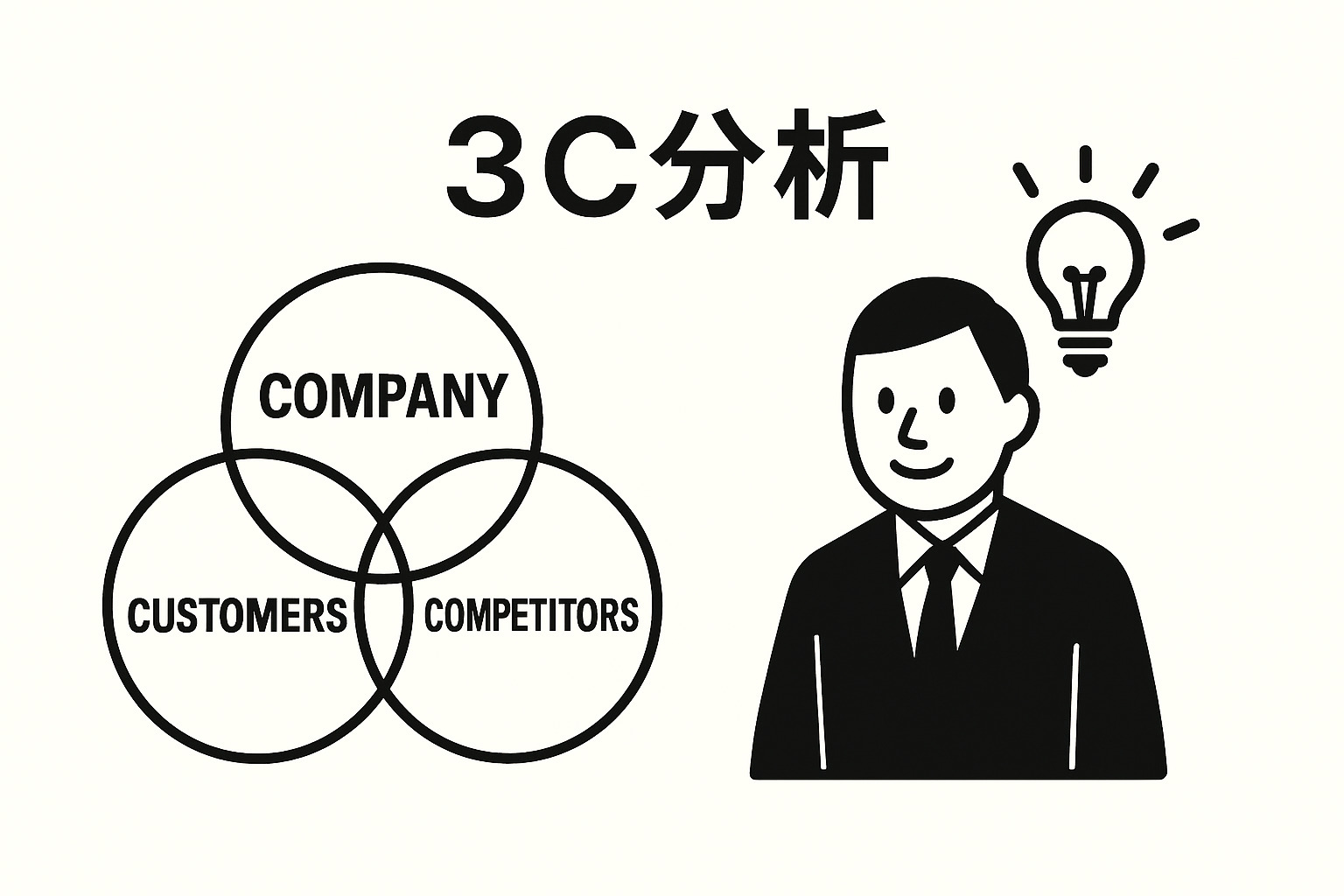

この記事では、経営戦略の基本である「3C分析」を使い、

初めての方でも説得力のある「取扱商品・サービス」欄を作成できる具体的なステップを、

税理士の視点から分かりやすく解説します。

単なる書類作成術ではなく、ご自身のビジネスの核を整理する絶好の機会です。

ぜひ最後までお読みいただき、万全の態勢でスタートダッシュを切りましょう。

なぜ創業計画書の「取扱商品・サービス」欄が融資の「キモ」なのか?

創業融資の審査において、融資担当者は「情熱」と同じくらい「客観的な根拠」を重視します。

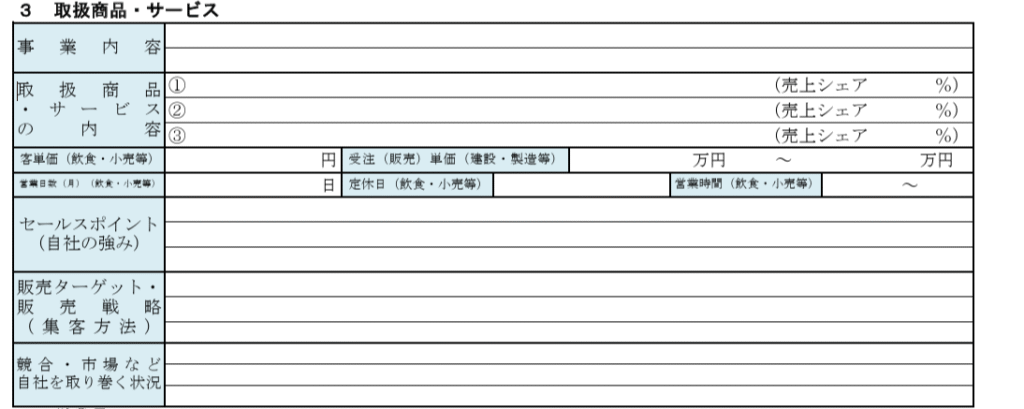

特に日本政策金融公庫の創業計画書「3. 取扱商品・サービス」の欄は、

貴社のビジネスモデルそのものを説明する部分であり、

ここで説得力を欠くと致命的になりかねません。

【日本政策金融公庫の創業計画書「3. 取扱商品・サービス」】※出典 日本政策金融公庫

創業計画書は日本政策金融公庫よりダウンロードできます。ダウンロードはこちら

創業前・直後の経営者様が陥りがちな「書き方の罠」と、

それがなぜ審査で不利になるのかを見ていきましょう。

陥りがちな「書き方の罠」と融資担当者の視点

- ① セールスポイント(自社の強み)

- 陥りがちな罠:

「高品質」「サービスが丁寧」「他にはない商品」といった、

抽象的・主観的な表現に終始してしまう。 - 公庫の視点:

「『高品質』の根拠は何ですか?」「『丁寧』とは、具体的に他社とどう違うのですか?」

根拠のない強みは、強みとして認識されません。

「思い込み」が強い経営者だと判断されるリスクがあります。

- 陥りがちな罠:

- ② 販売ターゲット・販売戦略

- 陥りがちな罠:

「30代~50代のすべての人」「〇〇に困っている人全員」など、

ターゲットが広すぎたり、曖昧だったりする。 - 公庫の視点:

「ターゲットが広すぎる=誰にも響かないのでは?」

「どうやってその人たちに情報を届ける(集客する)つもりだろう?」

ターゲットが不明確だと、販売戦略も具体性を欠き、

売上計画全体の信憑性が疑われます。

- 陥りがちな罠:

- ③ 競合・市場など自社を取り巻く状況

- 陥りがちな罠:

「競合は特にありません」「〇〇という大手はいるが、うちは違う」と、

競合分析を怠ったり、希望的観測で書いてしまったりする。 - 公庫の視点:

「競合がいない市場は、そもそも需要(ニーズ)がないのでは?」

「大手と同じ市場で、どうやって生き残る戦略ですか?」

市場を客観視できていない経営者は、事業が計画通りに進まなかった場合(競合の反撃など)

の対応力も低いと見なされます。

- 陥りがちな罠:

- ④ 取扱商品・サービス(売上シェア) / 客単価

- 陥りがちな罠:

「これからなので分かりません」と空欄にする。

あるいは、根拠のない希望的観測で「客単価1万円」などと書いてしまう。 - 公庫の視点:

「ビジネスモデルが固まっていないな…」

「この客単価は、本当にターゲット層から取れる金額なのか?」

これらの数字は、事業の収益性を測る根幹です。

ここが曖昧だと、融資担当者は「この計画では、毎月の返済が難しいかもしれない」

と判断せざるを得ません。

- 陥りがちな罠:

これらの項目を曖昧なままにしておくと、

「情熱はあるが、事業計画が練られていない」という印象を与え、

融資の審査で非常に不利になってしまうのです。

【実践】3C分析でスラスラ書ける!「取扱商品・サービス」欄の具体的な埋め方

「では、どうすれば説得力のある内容が書けるのか?」

その答えが、ご提供いただいた資料にもある「3C分析」です。

これは、事業を成功させるために、3つの「C」を分析するシンプルなフレームワークです。

- Customer(顧客・市場): あなたの商品・サービスを買ってくれるのは誰か?

- Competitor(競合): あなたのライバルは誰か?

- Company(自社): あなたの強み・弱みは何か?

この順番で分析し、計画書に落とし込む方法を具体的に見ていきましょう。

ステップ1:Customer(顧客)分析 → 「販売ターゲット」を明確にする

最初に分析すべきは「自社」ではなく「顧客」です。

貴社の商品・サービスは、「誰の」「どんな悩み(ニーズ)」を解決するものですか?

- ターゲットの属性(誰の):

(例)

「〇〇駅周辺に勤務する30代の単身男性」

「SNSでの情報収集に積極的で、子育て中の女性」 - ターゲットのニーズ(どんな悩み):

(例)

「平日は多忙で、土日にゆっくりできるカフェを探している」

「子供服は欲しいが、他の人と同じデザインは避けたい」

【計画書への落とし込み方】

この分析結果を「④ 販売ターゲット・販売戦略」の欄に記載します。

- (NG例)「30代の女性」

- (OK例)「〇〇(地域)在住で、育児と仕事に多忙な30代の女性。

SNSでの口コミを重視し、価格よりも『時短』『利便性』を求める層」- (販売戦略)「ターゲット層がよく見るインスタグラムでの情報発信と、

地域フリーペーパーへの広告出稿を行う」

ステップ2:Competitor(競合)分析 → 「競合状況」と「市場の隙間」を見つける

次に、ステップ1で決めた「顧客」を、貴社以外で満たそうとしている「競合」を調べます。

- 競合は誰か:

近隣の店舗、ネット上の類似サービスなど。 - 競合の強み・弱み:

あの店は「価格が安い」が「営業時間が短い」。

あのサービスは「有名」だが「サポートが手薄い」。

【計画書への落とし込み方】

これを「⑤ 競合・市場など自社を取り巻く状況」に記載します。

- (NG例)「競合はA社とB社。負けないよう頑張る」

- (OK例)「競合A社は低価格が強みだが、ターゲットは学生中心。

競合B社は高品質だが、立地が駅から遠い。

当社のターゲット(〇〇)が求める

『駅近で高品質』なニーズを満たす競合は、このエリアには不在」

ステップ3:Company(自社)分析 → 競合との比較で「セールスポイント」を導き出す

最後に、顧客(Customer)と競合(Competitor)を踏まえて、「自社」の強みを定義します。

強みとは、「競合には提供できず、顧客が求めている価値」のことです。

- 自社の資源:

経営者の経歴(例:同業界で10年勤務)、技術、人脈、資格、立地の良さなど。

【計画書への落とし込み方】

これが「③ セールスポイント(自社の強み)」になります。

- (NG例)「サービスが丁寧」

- (OK例)「競合B社と異なり〇〇駅から徒歩1分という好立地(顧客ニーズに対応)」

「代表が業界10年の経験を持ち、競合A社では対応できない

専門的な相談にも即時対応できる(競合との差別化)」

ステップ4:分析結果から「商品構成」と「客単価」を設計する

3C分析が完成すれば、「①取扱商品」と「②客単価」にも明確な根拠が生まれます。

- ① 取扱商品・サービス(売上シェア予測):

(例)

ターゲット(顧客)のニーズに応えるため、「高品質なA商品(売上シェア60%)」と、

競合が手薄な「Bサービス(売上シェア40%)」の2本柱で構成する。 - ② 客単価(予測):

(例)

競合A社(低価格)と競合B社(高価格)の中間に位置し、

ターゲット層が納得できる価格として「客単価〇〇円」と設定。

その根拠として、周辺の所得データや競合の価格表を添付する。

このように、3C分析を行うことで、計画書全体に一貫したストーリーが生まれ、

融資担当者も「この計画なら実現可能性が高い」と納得しやすくなるのです。

税理士は「計画書作成」だけのパートナーではない ~創業期だからこそ必要な経営アドバイス~

「3C分析の重要性は分かったけれど、一人でやるのは自信がない…」

「経理が苦手なのに、創業後にいきなり数字の管理なんてできるだろうか…」

創業前・直後の経営者様が抱える不安は、創業計画書の作成だけではないはずです。

むしろ、融資が実行された「後」からが本当のスタートです。

私たち税理士は、創業計画書の作成をお手伝いし、

融資の成功率を高めるサポートをするのはもちろんですが、

経営者様が求める「事業を軌道に乗せるための経営アドバイス」こそが、

創業期に最も重要だと考えています。

創業期に税理士をパートナーにするメリット

- 1. 創業計画の「実行」と「修正」をサポート

計画は立てて終わりではありません。

創業後、計画通りに売上(客単価、客数)が推移しているかを、

毎月の会計データ(試算表)を見ながら一緒にチェックします。

「計画と実績のズレ」を早期に発見し、

対策(販売戦略の見直しなど)を共に考えることができます。 - 2. 「経理が苦手」を「仕組み」で解決

「本業が忙しくて経理に手が回らない」という創業期の経営者様のために、

クラウド会計の導入支援や記帳代行を通じて、

経理業務の負担を最小限にする「仕組み」作りをお手伝いします。

経営者様は、数字のストレスから解放され、

本業である「売上を上げること」に集中できます。 - 3. 創業期特有の「お金の悩み」を相談できる

「役員報酬はいくらに設定すれば、税金や社会保険料で損をしないか?」

「個人事業主から法人成りするベストなタイミングはいつか?」

「次の資金調達(追加融資)はいつ動くべきか?」

これらは、創業期だからこそ出てくる専門的な悩みです。

私たちは、数字の面から貴社の状況を客観的に分析し、最適な選択肢をご提案します。

税理士は、申告書を作るだけの存在ではありません。

特に創業期においては、貴社の事業計画を深く理解し、3C分析のような経営の視点と、

会計・税務の専門知識の両輪で、

事業のスタートダッシュを支える「経営パートナー」です。

まとめ

この記事では、創業前・創業直後の経営者様に向けて、

創業計画書の「3. 取扱商品・サービス」欄を、

3C分析を活用して作成する方法を解説しました。

初めての計画書作成は、不安で時間もかかる大変な作業です。

しかし、3C分析(顧客・競合・自社)という視点で

ご自身のビジネスを客観的に見つめ直す作業は、

融資を成功させるためだけでなく、

これからの経営の「土台」を強固にするために不可欠なプロセスです。

「自分のビジネスの強みを、うまく言葉にできない」

「経理が苦手なので、創業後の数字の管理が不安だ」

「計画書作成から創業後の経営まで、丸ごと相談できるパートナーが欲しい」

もしこのようにお考えでしたら、ぜひ一度、当事務所の「初回無料相談」をご利用ください。

私たちは、温和な経営者様のお気持ちに寄り添い、

単なる申告代行に留まらない「数字に強い経営パートナー」として、

貴社の成功するスタートダッシュを全力でサポートいたします。

まずはお気軽にご相談ください。