これから事業を始めようとお考えの方、あるいは創業して間もない経営者様。

事業をスタートさせ、これから軌道に乗せていくためには、

まず運転資金や設備資金の確保が重要になってきます。

その際、多くの方が検討するのが「日本政策金融公庫」の創業融資ではないでしょうか。

しかし、融資を申し込む際に必ず必要となるのが「創業計画書」です 。

「本業が忙しくて、計画書作成まで手が回らない…」

「売上は立ってきたけれど、改めて事業計画を数字に落とし込むのは苦手だ」

「審査に通る計画書なんて、どう書けばいいのか分からない」

このようなお悩みをお持ちではないですか?

創業計画書は、単なる申請書類ではありません。

創業時はまだ実績がないため、公庫にとって創業計画書が事業の妥当性を判断する

重要な材料となります 。

その出来栄えが融資の可否を左右すると言っても過言ではない、

非常に重要な書類なのです 。

この記事では、創業期の経営者様が日本政策金融公庫の融資を検討される際に役立つ、

以下の点について詳しく解説します。

- なぜ創業計画書が融資審査でそれほど重要なのか

- 審査担当者が注目する「採用されやすい計画書」の書き方

- 融資獲得後、その計画書を「事業成長の羅針盤」として活用する方法

創業計画書の作成は、ご自身の事業を見つめ直す絶好の機会にもなります 。

この記事が、融資の成功と、その先の事業成長のヒントとなれば幸いです。

なぜ「創業計画書」が融資審査で最も重要なのか?

創業融資において、なぜこれほどまでに「創業計画書」が重視されるのでしょうか。

それは、創業期には「過去の実績」という客観的な評価材料がないからです 。

公庫の審査担当者は、提出された創業計画書から、あなたの事業の具体性や収益性を見極め、

計画が現実的かどうかを評価します 。

つまり、この計画書こそが、担当者に

「この事業は実現可能だ」

「この経営者なら計画を遂行できる」

と納得してもらうための、最重要ツールなのです。

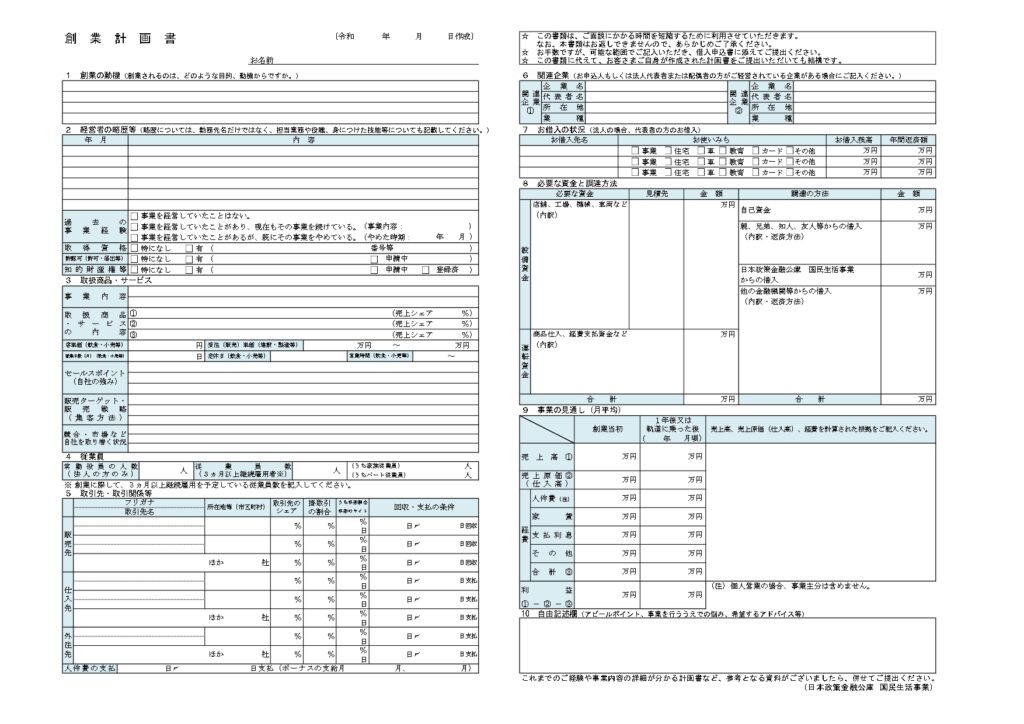

【日本政策金融公庫 創業計画書】※出典 日本政策金融公庫

創業計画書は日本政策金融公庫よりダウンロードできます。ダウンロードはこちら

創業計画書の2つの大切な役割

創業計画書には、大きく分けて2つの役割があります。

- 日本政策金融公庫への「説得材料」

事業への熱意や内容、資金計画を伝え、事業の信頼性や将来性を示す役割です 。

これが融資審査の中核を担います 。 - 起業家自身にとっての「事業設計図」

頭の中のアイデアを書き出すことで、事業の実現方法が明確になります 。

ご自身の事業の強み・弱みの整理、資金繰りや収支見通しの検討にも役立ちます。

計画書の不備が招くリスク

創業期の経営者様は、日々の業務に追われ、計画書の作成が後回しになりがちです。

しかし、準備不足のまま提出してしまうと、大きなリスクを伴います。

- 空欄や記載漏れが多い「準備不足」や「熱意の欠如」と受け取られかねません 。

すべての欄を可能な限り埋める努力が大切です 。 - 数字に根拠がない「1年目の売上はこれくらい欲しい」といった希望的観測だけでは、

信ぴょう性を大きく損ないます。

客観的な裏付けのない計画は「計画に真剣さが足りない」と判断される可能性があります。 - 収支計画が甘い経費の見積もり漏れや、借入返済の考慮が抜けているといったミスは致命的です 。

公庫の担当者は、その利益で融資の返済がきちんとできるかを厳しくチェックしています 。 - 計画に一貫性がない例えば「富裕層向け」と書きながら、

収支計画が「低価格の大量販売」が前提になっているなど、

各項目で矛盾があると信用を損ないます。

このように、創業計画書の内容に不備があると、

どんなに事業アイデアが優れていても、融資審査で減点となりかねません。

単なる形式書類と捉えず、事業の妥当性を判断する重要な材料 として、

しっかりと準備することが成功の第一歩です。

審査担当者はここを見る!採用されやすい創業計画書の書き方

では、公庫の審査担当者は、計画書のどこを重点的にチェックしているのでしょうか。

融資審査の前提条件は「適切な事業計画を策定し遂行する能力があること」です。

これを判断するために、主に以下のポイントが細かく見られています。

審査で重視される主要ポイント

- 事業内容の妥当性・将来性:

ビジネスモデルが現実的か、市場ニーズに合致しているか 。 - 計画全体の一貫性・信ぴょう性:

創業動機から収支計画まで、ストーリーに矛盾がないか。 - 収支計画の現実性・収益性:

売上見込みや費用計上が現実的か、確実に返済できる利益が出る計画か 。 - 資金使途の明確さ・適切さ:

融資金を何にいくら使うのかが明確で妥当か 。 - 自己資金・自己努力の状況:

どれだけ自己資金を準備しているか(計画の堅実性や本気度の指標)。 - 経営者本人の資質・経験:

計画書に記載された経歴が、事業の成功にどう活かされるか 。

これらのポイントを踏まえ、

特に経営者様が作成に悩みがちな「数字」に関わる重要項目の書き方を解説します。

経営者の略歴等

ここは単なる履歴書ではありません。

「これからの事業に関連する事項」を強調することが重要です 。

「前職で培った〇〇の経験を活かし~」など、

記載した経験やスキルが事業の成功にどう役立つかを裏付ける内容にすると、

計画の信ぴょう性が高まります 。

担当者に「この経営者なら計画を遂行できる」と思わせる情報を選びましょう。

必要な資金と調達方法(資金計画)

この項目は、融資審査で特に重視されるポイントの一つです。

- 何にいくら必要か、詳細に:

設備資金(店舗内装、機械など)と運転資金(仕入れ、人件費、家賃など)に分け、

できるだけ細かく積み上げて合計額を算出します。 - 見積書を準備する:

「機械購入に〇〇万円」と書けば、その根拠となる見積書の提示を求められることがあります 。

記載内容に漏れや不正確さがあると「資金計画が甘い」と判断されかねません。 - 自己資金の重要性:

制度上、自己資金要件(10分の1以上)は撤廃されましたが、

審査現場では依然として自己資金の準備状況は注目されます。

平均的に創業費用の2~3割程度を自己資金で賄うケースが多く、

一定の自己資金がある方が「計画が堅実である」と判断される傾向があります。 - 合計額を一致させる:

「必要な資金(総額)」と「調達方法(自己資金+融資希望額など)」

の合計額が必ず一致しているかを確認しましょう。

事業の見通し(収支計画)

創業計画書の中でも特に重要な数値項目であり、

ここが不明瞭だと審査に通らない可能性もあります。

- 売上高には必ず「根拠」を示す:

「月商〇万円」と書くだけでなく、「(客単価△円 × 客数△人 × 営業日数)」のように、

売上予測の計算式や前提条件を添えて説得力を持たせましょう 。

業界平均や類似ビジネスのデータを参考に、根拠ある数字を設定することが大切です 。 - 経費の「見積もり漏れ」に注意:

人件費や家賃だけでなく、水道光熱費、広告費、通信費、消耗品費、

さらには借入の支払利息など、漏れがちな項目も網羅しましょう。 - 「返済が可能か」が最大の注目点:

公庫が最も知りたいのは、「算出した利益で、融資の返済がきちんとできるか」という点です。

算出した利益と毎月の返済額を比べ、無理なく返済可能であることを示しましょう。

経理が苦手な方にとって、これらの数字計画を作成するのは大きな負担かもしれません。

しかし、ここが曖昧だと融資の実現は難しくなります。

逆に、客観的データや根拠資料に裏付けられた計画であれば、担当者の評価も高まるのです。

「融資のため」だけじゃない。税理士と作る事業計画が経営を強くする理由

「創業計画書」と聞くと、「融資審査を通るためだけの書類」と思われがちです。

しかし、創業計画書は

「自身の事業ビジョンを具体化し創業成功に近づけるための必須アイテム」

であり、融資実行後も「経営の指針として引き続き活用できる」ものなのです。

事業を成長させたいとお考えの経営者様にとって、

この計画書作成のプロセスこそ、経営を強くするチャンスとなります。

税理士がパートナーになる価値

私たち税理士は、単に決算申告を代行するだけではありません。

特に創業計画書の作成において、経営者様の「数字に強いパートナー」として

以下のようなサポートが可能です。

- 客観的な視点での計画ブラッシュアップ

計画書を一人で作っていると、どうしても主観が入りがちです。

私たちが第三者の専門的な視点でチェックすることで、

計画の抜けや甘さに気づき、その完成度を高めるお手伝いができます。 - 「数字の根拠」の強化

経営者様が最も苦労される「収支計画」の策定をサポートします。

業界の平均的な利益率や、類似規模のビジネスデータを参考に、

現実的かつ説得力のある数字計画(売上根拠、経費見積もり)を一緒に作り上げます。 - 面談対策のサポート

計画書を提出すると、必ず担当者との面談(ヒアリング)が行われます。

面談では、計画書に沿って事業内容や収支見通しの根拠などを質問されます。

数字の根拠を聞かれて答えられないようでは信用を落としてしまいます。

計画書の内容をご自身でしっかり説明できるよう、想定問答の準備もお手伝いします。

融資実行後こそが本番です

創業計画書は、融資が実行されたら終わりではありません。

一歩ずつ行動に落とし込み、実現へ近づけましょう。

私たちが経営のパートナーとして関与させていただく場合、

その創業計画書を「経営の羅針盤」として活用します。

日々の経理業務(経営者様が苦手とされる部分)をサポートしながら、

実際の「実績」と「計画」を照らし合わせ、どこにズレが生じているのか、

次の一手(投資、節税、資金繰り改善)はどうすべきかを、

数字に基づいて具体的にアドバイスいたします。

将来、追加融資を申し込む際にも、

日頃からアップデートしている事業計画があれば、

スムーズな申請が可能になります。

「経理が苦手」「本業が忙しくて数字まで手が回らない」という経営者様こそ、

事業計画の策定と実行管理を私たち専門家と共有し、

ご自身は本業に集中できる環境を整えることをおすすめします。

まとめ

今回は、日本政策金融公庫の融資審査の鍵となる「創業計画書」について、

その重要性から具体的な書き方のポイントまで解説しました。

- 創業計画書は、実績のない創業期において、事業の妥当性を判断する重要な材料です 。

- 審査では、計画の「一貫性」や「収益性」、特に数字の「現実性・根拠」が厳しくチェックされます。

- 計画書は融資のためだけでなく、ご自身の「事業設計図」であり、

融資実行後も経営の指針となります。

創業期の経営者様にとって、資金調達は事業を加速させる重要な手段です。

その成功確率を高め、さらに融資実行後も事業を継続的に成長させていくために、

数字に強いパートナーの活用をご検討されてはいかがでしょうか。

私たちはお客様の事業成長を「数字」の面からサポートする

パートナーでありたいと考えています。

「創業計画書の書き方に不安がある」

「融資の相談だけでなく、その後の経営アドバイスも欲しい」

このようにお考えの中小企業の経営者様、個人事業主様は、

ぜひ一度、お気軽に当事務所の「初回無料相談」をご利用ください。

経理のお悩みから経営アドバイスまで、幅広くサポートいたします。