「そろそろ新しい機械を導入して生産性を上げたい」

「営業車が古くなってきたから買い替えたい」

事業が軌道に乗り始めると、こうした前向きな設備投資を考える機会が増えてくるかと思います。

しかし、いざ決断しようとすると、

「本当に今、大きな出費をして大丈夫だろうか」

「手元の資金が減って、万が一の時に困らないだろうか」

という不安が頭をよぎることはありませんか?

経営者の勘や度胸は、ビジネスを推進する上でとても大切です。

ですが、会社の命運を左右する資金に関わる判断だけは、勘に頼りすぎてはいけません。

実は、決算書にあるたった一つの指標を確認するだけで、

「この投資は安全か」

「資金繰りに無理はないか」

を客観的に判断することができます。

それが今回ご紹介する「固定長期適合率」です。

一般的に有名や「自己資本比率」や、理想とされる「固定比率」よりも、

中小企業の倒産リスクを防ぐうえでは、はるかに重要な意味を持つこの数字。

専門用語が苦手な方でも直感的にわかるよう、噛み砕いて解説していきます。

まずはこの指標を知って、自信を持って経営判断ができるようになりましょう。

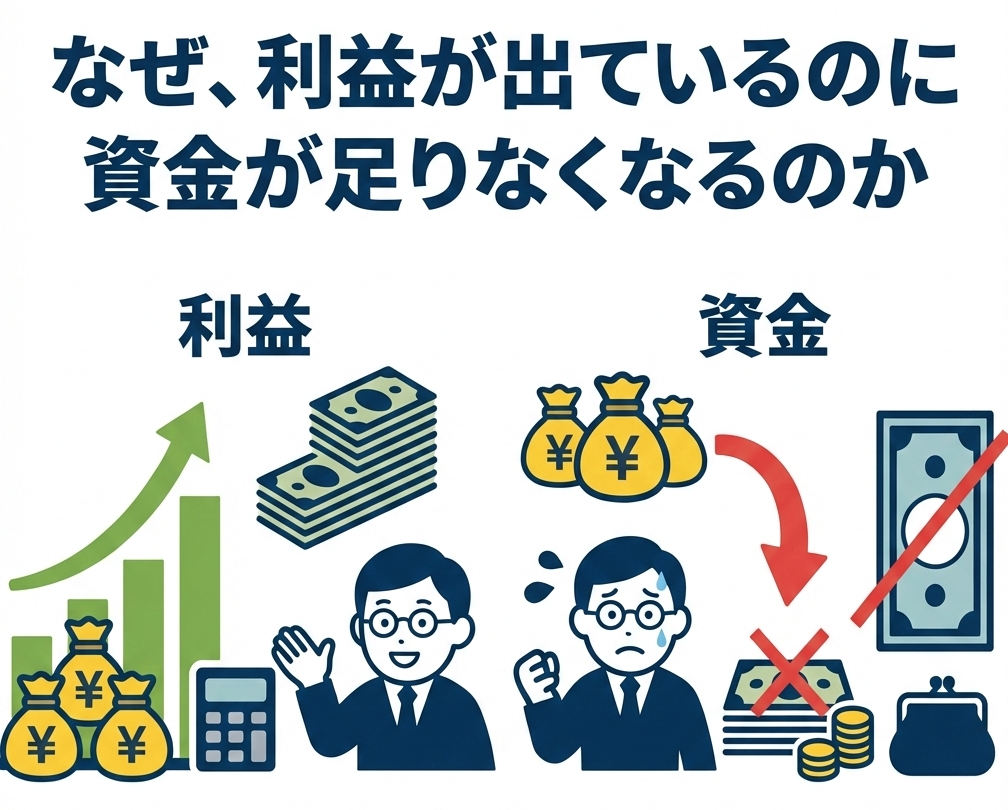

なぜ、利益が出ているのに資金が足りなくなるのか

「今期は決算書上でしっかり利益が出ている。税金も払っている。

それなのになぜ、通帳の残高はこんなにカツカツなのだろう?」

実は、会社の倒産理由の多くは、赤字だからではありません。

「黒字倒産」という言葉があるように、利益が出ていても、

支払いをするためのお金(キャッシュ)が尽きた時点で、会社は終わりを迎えてしまいます。

なぜこのような悲劇が起きるのでしょうか。その最大の原因は、

「お金の調達方法」と「お金の使い道」の期間が合っていないこと、

つまり「ミスマッチ」にあります。

怖いのは「時間のズレ」です

少し極端な例で考えてみましょう。

たとえば、社長が個人的に「3,000万円のマイホーム」を買うとします。

このとき、「来月返さなければならないカードローン」で資金を調達して買う人はいませんよね。

きっと、「30年かけて少しずつ返す住宅ローン」を組むはずです。

なぜなら、家という資産は、何十年もかけて住む(利用する)ものだからです。

長く使うものの代金は、長い時間をかけて支払うのが鉄則です。

しかし、会社の経営となると、これと同じようなミスがつい起きてしまいます。

- 10年は使う予定の大型機械(固定資産)を、手元の現預金(短期的な資金)で

一括購入してしまう。 - 店舗の内装工事費を、1年以内に返済期限が来る短期借入金で賄ってしまう。

これが「ミスマッチ」の正体です。

機械や設備は、導入してすぐに全額分の利益を生むわけではありません。

5年、10年と使い続け、少しずつ売上をつくり、長い時間をかけて投資分を回収していくものです。

それなのに、その代金を「すぐに無くなってしまう資金」や

「すぐに返さなければならない資金」で支払ってしまったらどうなるでしょうか。

機械は工場にあるけれど、来月の仕入れ代金や、従業員さんへの給料を

払うための現金が手元にない。

銀行に追加融資を頼んでも、「利益は出ているが、資金繰りが忙しそうだから貸せない」

と断られてしまう。

これが、黒字倒産に至る典型的なパターンです。

「手元にキャッシュがあるから」の落とし穴

特に創業から数年経ち、ある程度手元に資金が貯まってきた時期が一番危険です。

「銀行から借りると利息がもったいないから、手元の現金で買おう」

この判断は、一見堅実に見えますが、財務の視点からは黄色信号が灯ります。

その手元の現金は、本当に「余っているお金」でしょうか?

会社のお金には色が付いていませんが、役割があります。

手元の現預金は、突発的なトラブルや売上の急減、あるいは納税資金として、

いつでも動かせるように確保しておくべき「会社の血液」です。

これを、一度購入したら換金しにくい「固定資産(機械や建物、車両など)」

に変えてしまうことは、血液を固めてしまうようなものです。

一度固定資産に変えてしまうと、急にお金が必要になっても、

その機械ですぐに支払いを行うことはできません。

だからこそ、設備投資や車両購入などの「長く使うもの(固定資産)」にお金を使うときは、

その資金源が「安定しているか(長期資金か)」を確認する必要があります。

次章では、この「安全性」を一目でチェックできる魔法のモノサシ、

「固定長期適合率」について詳しく解説していきます。難しい計算はいりませんので、

ご安心ください。

安全な投資判断のための「固定長期適合率」活用法

「資金のミスマッチ」を防ぎ、会社のお金を詰まらせないためには、

どうすればよいのでしょうか。 その答えは、決算書(貸借対照表)の中にあります。

ここでは、設備投資の安全性を測る2つの指標をご紹介します。

まずは「理想」を知り、その上で私たちが絶対に死守しなければならない

「現実的な安全ライン」を確認していきましょう。

理想の指標「固定比率」とは?

まず知っておいていただきたいのが、「固定比率」です。

これは、「会社が持っている建物や機械(固定資産)を、

返済不要の自己資金(純資産)だけで賄えているか」を見る指標です。

- 計算式: 固定資産 ÷ 純資産 × 100

たとえば、1,000万円の機械を、過去に積み上げた利益などの「自分のお金」

だけで現金一括購入したとします。

この場合、借金は増えていませんから、資金繰りの安全性は盤石です。

この状態なら、固定比率は低くなり、財務体質は「超優良」と言えます。

しかし、創業からまだ数年で、これから事業を拡大していこうという成長企業にとって、

これを達成するのは至難の業です。

すべての設備投資を自己資金だけでまかなおうとすれば、

お金が貯まるまで何年も待たなければならず、ビジネスチャンスを逃してしまいます。

ですから、もし御社の決算書を見て、この数値が悪くても(100%を超えていても)、

決して落ち込まないでください。

中小企業において、ここはあくまで「将来的な理想目標」で構いません。

2. 現実的な安全ライン「固定長期適合率」

私たちが今、必ずチェックしなければならないのは、こちらの「固定長期適合率」です。

先ほどの固定比率が「自分のお金だけで買ったか?」を見るのに対し、

固定長期適合率は「自分のお金 + 長期間かけて返せばいい借金で賄えているか?」を見ます。

- 計算式: 固定資産 ÷ (純資産 + 固定負債) × 100

先ほど住宅ローンの話をしました。「家(固定資産)」を買うのに、

「自分のお金(頭金)」だけでなく、「30年ローン(長期借入金)」を足して買うのは、

家計として健全ですよね?

会社経営も同じです。長く使う設備(固定資産)は、長い期間会社に留まってくれる

お金(純資産 + 固定負債)で賄われていれば、資金繰りは安定します。

このバランスを見るのが「固定長期適合率」なのです。

決算書のどこを見ればいい?

お手元に直近の決算書(貸借対照表)をご用意ください。

数字が並んでいて苦手意識があるかもしれませんが、見る場所は3箇所だけです。

① 左側の部:固定資産

ここには、建物、車両運搬具、工具器具備品、ソフトウェアなどが並んでいます。

これらは「一度買うと、すぐにはお金に戻せないもの」です。

② 右側の部(真ん中あたり):固定負債

ここには、「長期借入金」などが並んでいます。

これは「1年を超えて、ゆっくり返済していけばいい借金」です。

③ 右側の部(一番下):純資産

ここには、資本金やこれまで稼いだ利益の蓄積(繰越利益剰余金)があります。

これは「そもそも返す必要がない、会社自身のお金」です。

この3つを見つけたら、イメージしてみてください。

右側の「固定負債」と「純資産」を足した合計額が、左側の「固定資産」よりも

大きくなっていますか?

もし、(固定負債 + 純資産)> 固定資産 となっていれば、安全圏です。

これは、「安定したお金」の範囲内で「設備」を買っている状態だからです。

余った安定資金は、日々の運転資金(仕入や給料の支払い)に回せるため、

資金繰りにはゆとりが生まれます。

逆に、(固定負債 + 純資産)< 固定資産 となっていたら、危険信号です。

安定したお金だけでは設備代が足りず、その不足分を「短期借入金」や

「手元のなけなしの現金」で埋め合わせていることを意味します。

これが、資金ショートの予兆です。

目指すべき数値は「100%以下」

この指標のゴールは非常にシンプルです。 「固定長期適合率が100%以下であること」。

これだけを覚えてください。

- 80%など、100%より低い場合:

長期資金で余裕を持って設備を保有しています。まだ投資余力があるか、

運転資金に余裕がある状態です。銀行からの評価も高くなります。 - 100%を超えている場合(例:120%など):

長期で調達した資金以上に、固定資産を買ってしまっています。

はみ出した20%分は、本来なら日々の支払いに回すべき「短期資金」が

設備にロックされている状態です。売上が少しでも落ち込むと、

すぐに資金繰りが苦しくなるリスクがあります。

ただし業種特性や設備更新タイミングで一時的に超えることもあるので、

資金繰り表とセットで判断するのが賢明です。

投資判断への活かし方(シミュレーション)

では、実際に「500万円の営業車を買いたい」と思ったとき、どう判断すればよいでしょうか。

購入契約の判子を押す前に、簡単なシミュレーションをしてみましょう。

ケースA:現金一括で買う場合

手元の現金が500万円減り、固定資産(車両)が500万円増えます。

計算式の分子(固定資産)が増えるのに、分母(純資産+固定負債)は変わりません。

その結果、固定長期適合率は上昇(悪化)します。

もしこれで100%を超えてしまうなら、「現金一括購入は危険。やめたほうがいい」

という判断になります。

ケースB:5年返済のローンで買う場合

固定資産(車両)が500万円増えますが、同時に固定負債(長期借入金)も500万円増えます。

計算式の分子と分母が両方増えるため、比率の悪化は抑えられます。

もし現金一括だと100%を超えてしまう場合でも、長期ローンを組むことで100%以下を

キープできるなら、「借りて買う」のが正解です。

「借金は怖いから、なるべく現金で払いたい」という経営者様の心情は痛いほど分かります。

しかし、資金繰りの視点で見れば、「現金を減らして安全性を下げるくらいなら、

お金を借りて手元の現金を温存すべき」なのです。

長期・短期の区分けの重要性

ここで一つ、注意点があります。 銀行からお金を借りていても、

返済期間が「1年以内」の短期借入金ばかりだと、この指標は改善しません。

固定長期適合率の分母に入るのは、あくまで「固定負債(長期借入金)」です。

「とりあえず手形貸付で借りて、毎年書き換えているから実質はずっと借りているようなものだ」

というケースもあるかもしれません。

しかし、銀行の都合でいつ「返してください」と言われるか分からない短期資金をあてにして、

動かせない固定資産を持つのはリスクが高いのです。

もし現在、短期借入金が多く、固定長期適合率が100%を超えているのであれば、

銀行に交渉して「長期借入への借り換え(折り返し融資)」を相談するのも一つの手です。

これによって、決算書の見た目上も、実質的な資金繰りも、劇的に改善することがあります。

次章では、こうした「指標を改善するための具体的なアクション」と、

銀行がこの数字をどう見ているのか、そして税理士をどう活用すべきかについてお話しします。

銀行もここを見ている!指標を改善して強い会社を作る

ここまで、会社の資金繰りを守るために「固定長期適合率」が重要だとお話ししてきました。

実はこの指標、社長ご自身のためだけでなく、会社の資金調達力、

つまり「銀行からの信用」にも直結する極めて重要な数字なのです。

銀行員の視点:融資審査の裏側

銀行が融資の審査をする際、必ず企業の「格付け」を行います。

この格付けによって、融資ができるかどうか、金利はいくらにするかが決まります。

そして、この格付けを決める財務分析プログラムの中で、

「固定長期適合率」は重視されることが多いです。

なぜなら、銀行員はこう考えるからです。

「この会社は、長期で使う設備を短期の資金で買っている(100%を超えている)。

今は資金が回っていても、近い将来、資金繰りに行き詰まる可能性が高いな。

追加融資をするのはリスクが高いかもしれない」

逆に、この数値が100%を大きく下回っていれば、

「財務バランスが健全で、資金ショートのリスクが低い会社」と判断され、

より有利な条件で融資を受けやすくなります。

つまり、この指標を管理することは、将来の資金調達をスムーズにするための

「身だしなみ」でもあるのです。

数値が悪い(100%超)場合の処方箋

では、もしご自身の会社の数値が100%を超えてしまっていたら、

どうすればよいでしょうか? 諦める必要はありません。

税理士と相談し、以下のような対策を打つことで改善が可能です。

- 長期借入金へのシフト(借り換え)

先ほど少し触れましたが、短期借入金を長期借入金に借り換える交渉を行います。

分母の「固定負債」が増えるため、数値が改善し、実際の資金繰りも楽になります。 - 遊休資産の売却

使っていない機械、ほとんど乗っていない社用車、値上がりを期待して買っただけの土地

などはありませんか?これらを売却して現金化すれば、分子の「固定資産」が減り、

条件次第ですが、改善につながることがあります。

これらは、決算書が出来上がってからでは遅い対策も多いです。

期中の段階から手を打つ必要があります。

税理士は「過去の記録係」ではなく「未来の参謀」

多くの経営者様にとって、税理士は「領収書を渡して、年に一回申告書を作ってくれる人」

かもしれません。しかし、成長企業の経営者は、税理士をうまく活用しています。

「この機械を買いたいんだけど、固定長期適合率はどうなる?」

「今期は利益が出そうだけど、現金で買うべきか、リースにすべきか?」

このように、お金を使う前(アクションを起こす前)に相談を投げかけてください。

優秀な税理士であれば、単なる節税だけでなく、

「その投資が資金繰りに与える影響」や「銀行評価へのインパクト」

までをシミュレーションし、最適な購入タイミングや支払い方法をアドバイスできるはずです。

「数字のことはプロに任せている」というのは、丸投げすることではありません。

プロの知識を使って、社長ご自身が正しい経営判断を下せる状態にすることです。

固定長期適合率という一つの指標を通じて、税理士との付き合い方を

「事後報告」から「事前相談」に変えてみてはいかがでしょうか。

それが、会社を次のステージへと押し上げる一番の近道になります。

まとめ

本日は、設備投資や資金繰りの不安を解消する重要な指標、

「固定長期適合率」について解説しました。

- 黒字倒産のリスク:

長く使う資産を、すぐに無くなる短期資金で買う「ミスマッチ」から起こる。 - 理想と現実:

自己資金だけの「固定比率」は理想だが、まずは長期借入を含めた

「固定長期適合率」で安全圏(100%以下)を目指す。 - 判断の基準:

投資をする際は、この数値が100%を超えないかシミュレーションを行う。

経営において、「攻め(投資)」と「守り(資金繰り)」のバランスをとることは

非常に難しいものです。しかし、今回ご紹介した指標のように、数字という客観的なモノサシ

を持つことで、漠然とした不安は「コントロール可能な課題」へと変わります。

「自分の会社の固定長期適合率が計算できない」

「買いたい設備があるが、今買っても大丈夫か診断してほしい」

「銀行にもっと評価される決算書にしたい」

とお考えでしたら、ぜひ一度、当事務所の初回無料相談をご利用ください。

私たちは、単なる税務処理だけでなく、経営者様の夢を数字で支えるパートナーです。

御社の現状を分析し、最適な投資タイミングや資金調達の方法を、

専門家の視点からアドバイスさせていただきます。

まずは、お気軽にお問い合わせください。二人三脚で、盤石な経営基盤を作っていきましょう。