法人において、決算直前に翌年度分の家賃等を先払いする法人税の節税方法があります。

決算対策として良く用いられる方法ですが、この方法はいくつかデメリットがあります。

実際に検討している方は、このデメリットを事前に検討したうえで実行する必要があります。

この記事では、家賃の年払いによる節税方法の根拠となる短期前払費用の特例について

基本的な事項を説明しています。

実際に家賃の先払いによる節税を実行する際にお役に立てれば幸いです。

短期前払費用の特例とは?

決算直前に翌期の家賃1年分を先払いする法人税の節税方法の根拠となるのが、

短期前払費用の特例となります。

短期前払費用の特例とは、家賃や保険料といった継続的なサービスを受けている場合に

1年以内にサービスの提供を受ける分の費用を前払いで支払った時は

支払った時の損金計上を認めるというものです。

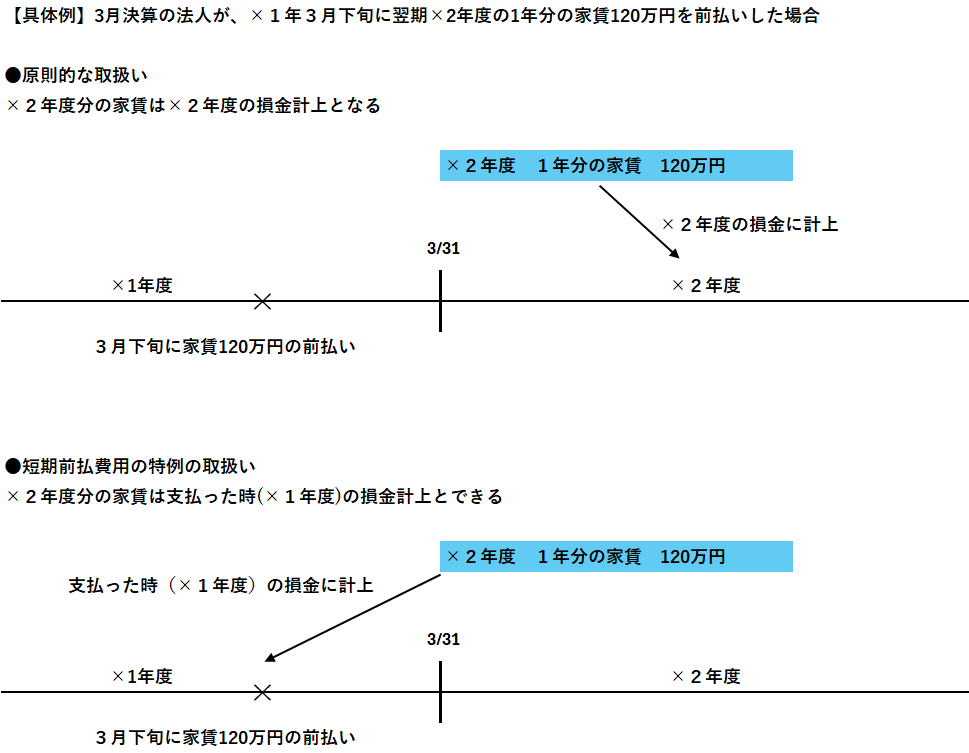

例えば、翌期の家賃1年分について、原則的な取扱いでは翌期の損金となります。

しかし、この短期前払費用の特例を適用すると、翌期分の家賃であるにもかかわらず

先払いした今期の損金に計上できます。

このため、今期においては、今期の家賃に加えて翌期の家賃1年分も損金に計上できるため、

利益の圧縮ができ法人税の負担を下げることができるのです。

この特例にでてくる「短期前払費用」とは、国税庁によると以下のいずれも満たす費用の額のことをいいます。

ざっくりいうと、短期前払費用とは、継続して受けているサービスの費用で今期中に支払った翌期分のもののことです。

短期前払費用の定義

- 法人が一定の契約に基づき継続的に役務の提供を受けるために支出した費用のうち、

その事業年度終了の時においてまだ提供を受けていない役務に対応するもの - その支払った日から1年以内に提供を受ける役務に係る費用

参考 No.5380 短期前払費用として損金算入ができる場合

短期前払費用の特例の適用要件

短期前払費用の特例の要件について説明します。

特例を適用するためには以下の要件をすべて満たす必要があります。

- 役務の提供に係る費用であること

役務の提供(サービスのこと)に係る費用が特例の対象となります。

モノの購入費用は特例の対象にはなりません。

- 一定の契約に従って継続的に提供を受けること

役務の提供は、一定の契約に基づいて継続的(等量等質)であることが必要です。

単発の役務の提供であったり、役務の内容が月に応じて変動するような場合には

特例は適用できません。

- 支払った時から1年以内にサービスの提供を受けること

支払った時から1年以内にサービスの提供を受けることが必要です。

1年超の場合には支払った金額の全部について特例は適用できません。

なお、1年以内かどうかの判断は1年を若干超える程度であれば

特例の適用は認められます。

- 収益と直接対応するものでないこと

収益と直接対応するものでないことが必要です。

例えば、借入金を有価証券等で運用する場合の、

借入金の利息については有価証券の利息と直接対応するため特例は適用できません。

- 課税上弊害が無いこと

特例の適用に当たり課税上弊害が無いことが必要です。

例えば、当期に利益が出たから今期だけまとめて年払いするといった場合は

特例が認められません。

年払いするのであれば、毎期継続する必要があります。

- 重要性が乏しいこと

特例の適用にあたり、重要性が乏しいことが必要です。

例えば、純粋に金額が大きかったりすると特例が認められない可能性があります。

上記の要件を考慮した結果、一般的には以下の費用が特例の対象となります。

【特例の対象となる費用の具体例】

- 土地や建物の賃貸料

- 保険料

- 保証料

- リース料

- 借入利息

※収入の計上と直接対応させる必要がないものに限る

短期前払費用の特例のメリットとデメリット

短期前払費用の特例のメリットとデメリットを説明します。

短期前払費用の特例のメリット

短期前払費用の特例のメリットは以下のものとなります。

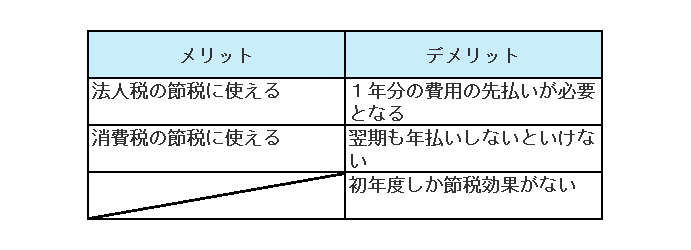

- 法人税の節税に使える

短期前払費用の対象となる費用について、

最大1年分を前払いすれば全額損金となるため支払年度の法人税の負担を減らすことができます。

- 消費税の節税に使える

短期前払費用の対象となる費用※について、

消費税の計算においても、短期前払費用に該当する費用は支払年度の経費として計上が認められます。

そのため最大1年分を前払いすれば支払年度の消費税の負担を減らすことができます。

※土地の地代など課税仕入れに該当しないものは除きます。

短期前払費用の特例のデメリット

短期前払費用の特例のデメリットは以下のものとなります。

- 1年分の費用の先払いが必要となる

短期前払費用の特例を適用するためには、1年分の費用を実際に当期中に支払うことが必要となります。

そのため、適用する場合には資金繰りに注意が必要となります。

- 翌期も年払いしないといけない

短期前払費用の特例は、課税上弊害が無い場合に適用が認められます。

そのため、年度によって年払いと月払いを自由に選択することができず、

いったん年払いを選択したのならば、翌期以降も継続して年払いを選択し続ける必要があります。

- 初年度しか節税効果がない

短期前払費用の特例による節税対策は、特例適用の初年度しか効果がありません。

初年度のみ、毎月の月払い分と決算月の年払いの最大24月分を損金に計上できますが、

翌年度以降は、継続適用する年払いの分のみのため12月分しか損金計上できませんん。

具体例

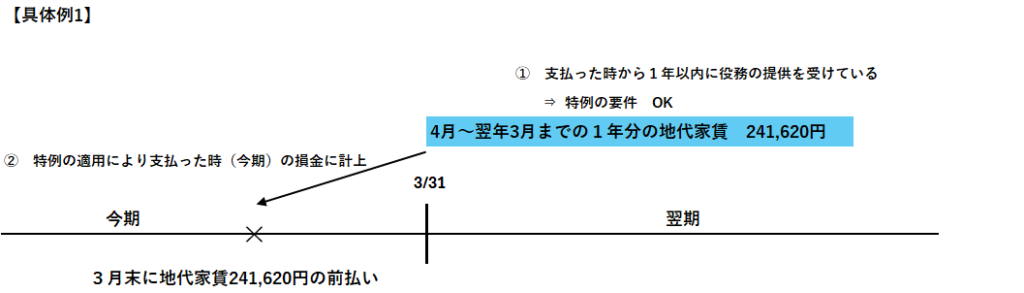

【具体例1】

期間20年の土地賃借に係る賃料について、

毎年、地代年額(4月から翌年3月)241,620円を3月末に前払により支払う。

このケースでは、支払った時(今期3月末)から1年以内(翌年3月末まで)に

前払いした分の役務の提供(土地を翌年3月末まで借りる)を受けているため、

短期前払費用の特例が適用できて、241,620円が今期の損金に計上できます。

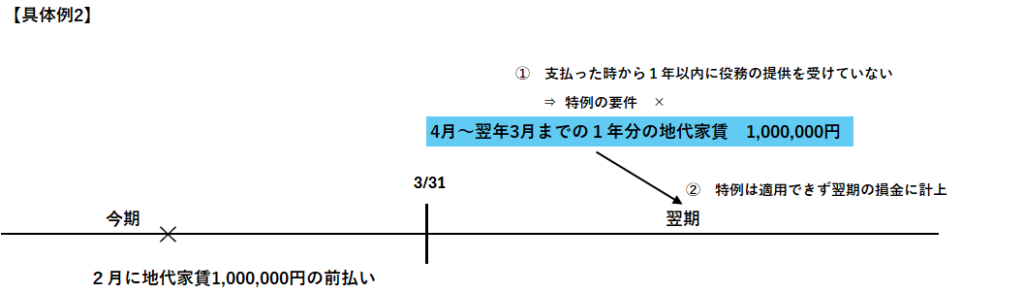

【具体例2】

期間10年の建物賃借に係る賃料について、

毎年、家賃年額(4月から翌年3月)1,000,000円を2月に前払により支払う。

このケースでは、支払った時(今期2月)から1年以内(翌年2月まで)に

前払いした分の役務の提供(土地を翌年3月末まで借りる)を全て受けていないため、

短期前払費用の特例は適用できず1,000,000円全額が今期の損金に計上できません。

まとめ

短期前払費用の特例について説明しました。

短期前払費用の特例とは、継続的な役務提供を受けている場合に、

一定の要件のもと1年分の費用を先払いすれば支払年度の損金に計上できるため、

法人税と消費税の節税に使えるというものでした。

ただし、短期前払費用の特例による節税対策はデメリットがあります。

つまり、この節税対策は初年度しか使えないこと、

翌期以降も継続して適用しなければいけないこと、

先払いによる資金繰りの悪化を招くことです。

そのため、短期前払費用の特例による場合には今期だけでなく翌期以降の状況も十分検討したうえで、

実行することが大切になります。

節税について興味がある方はぜひ弊所までお問い合わせください。