【追記・修正】2026年5月7日

2026年4月の税制改正に伴い、本記事内の情報を更新しました。

決算が近づき、今期の業績を確認したところ、思ったよりも利益が出そうだと分かることがあります。

そのようなときに、経営者の方からよくご相談いただくのが、

「何か良い節税対策はありませんか?」

というご相談です。

その代表的な方法の一つが、少額減価償却資産の特例です。

これまでは、取得価額が30万円未満の資産について、

一定の要件を満たせば、購入して事業に使い始めた年度に全額を経費にすることができました。

そして、2026年度税制改正により、この金額基準が40万円未満に引き上げられました。

これにより、これまで対象外だった30万円以上40万円未満のパソコン、機械、工具、ソフトウェアなども、

要件を満たせば一括で経費にできる可能性があります。

この記事では、2026年度税制改正に対応した少額減価償却資産の特例について、

経営者が知っておきたい基本的な内容、メリット、要件、注意点をわかりやすく説明します。

節税対策を考える際の参考になれば幸いです。

少額減価償却資産の特例とは?

少額減価償却資産の特例とは、正式には、

「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

といいます。

簡単にいうと、中小企業者等が取得価額40万円未満の減価償却資産を取得し、

事業に使用した場合に、一定の要件のもとで、その取得価額を全額その年度の経費にできる制度です。

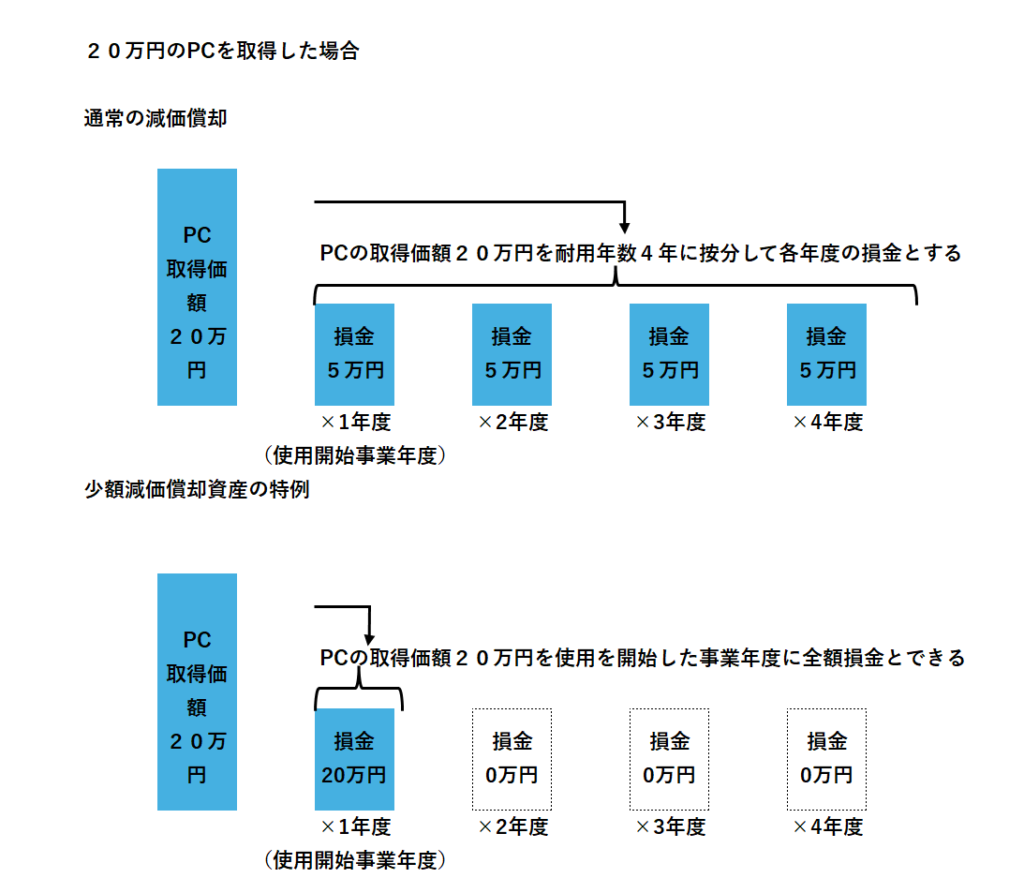

通常、10万円以上の備品や設備などは、購入した年度に全額を経費にするのではなく、

耐用年数に応じて数年に分けて減価償却します。

たとえば、パソコンや機械、工具、ソフトウェアなどは、

原則として何年かに分けて経費にしていきます。

しかし、少額減価償却資産の特例を使うと、要件を満たす資産については、

事業に使い始めた年度に全額を経費にすることができます。

そのため、利益が出ている年度に必要な設備投資を行うことで、

法人税等の負担を抑える効果が期待できます。

2026年度税制改正で何が変わったのか?

2026年度税制改正では、少額減価償却資産の特例について、主に次の見直しが行われました。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 対象となる取得価額 | 30万円未満 | 40万円未満 |

| 年間限度額 | 300万円 | 300万円 |

| 対象となる従業員数 | 500人以下 | 400人以下 |

| 適用期限 | 令和8年3月31日まで | 令和11年3月31日まで |

一番大きなポイントは、対象となる資産の金額が30万円未満から40万円未満へ拡大されたことです。

近年は、パソコン、業務用機器、ソフトウェア、店舗設備などの価格が上がっており、

30万円未満では対象にしにくいケースも増えていました。

今回の改正により、30万円以上40万円未満の資産も対象となるため、

中小企業にとっては使いやすい制度になったといえます。

ただし、年間300万円までという限度額は変わっていません。

そのため、40万円未満の資産であれば何でも無制限に全額経費にできるわけではありません。

少額減価償却資産の特例のメリット

この特例の大きなメリットは、取得した資産を、通常の減価償却よりも早く経費にできることです。

通常であれば、減価償却資産は数年に分けて経費化します。

しかし、この特例を使えば、事業に使い始めた年度に全額を経費にすることができます。

その結果、利益が出ている年度に必要な資産を購入することで、その年度の利益を圧縮し、

法人税等の負担を抑える効果が期待できます。

たとえば、35万円の業務用パソコンを購入して事業に使い始めた場合、

改正前であれば30万円以上のため、この特例の対象外でした。

しかし、2026年度改正後は、40万円未満であれば対象となるため、

要件を満たせば35万円をその年度に全額経費にできます。

このように、今回の改正により、少額減価償却資産の特例を活用できる場面が広がりました。

特例を適用できる法人

少額減価償却資産の特例を適用できるのは、主に中小企業者等です。

法人の場合、主な要件は次のとおりです。

・青色申告法人であること

・資本金または出資金の額が1億円以下であること

・大規模法人の子会社など、一定の大規模法人に支配されていないこと

・常時使用する従業員数が400人以下であること

多くの中小企業や小規模事業者であれば、要件を満たすケースが多いと考えられます。

ただし、グループ会社がある場合、大企業の子会社に該当する場合、

従業員数が多い場合などは、適用できるかどうか慎重な確認が必要です。

特例の対象となる資産

特例の対象となるのは、取得価額が40万円未満の減価償却資産です。

対象となる資産の例は、次のようなものです。

| 資産の種類 | 具体例 |

|---|---|

| 情報処理機器・通信機器 | パソコン、プリンター、サーバー、タブレットなど |

| 事務用機器 | 複合機、コピー機、シュレッダーなど |

| 工具・測定器 | ドライバー、レンチ、測定器、顕微鏡など |

| 家具・什器 | 事務机、椅子、応接セット、棚など |

| 店舗・業務用備品 | エアコン、冷蔵庫、冷凍庫、厨房機器など |

| ソフトウェア | 業務用ソフト、会計ソフト、データベースソフトなど |

| 知的財産権 | 特許権、商標権など |

新品だけでなく、中古資産も対象になります。

ただし、本業で使用しない資産を貸付目的で取得した場合などは、原則として対象外となります。

貸付けの用に供した資産については、主要な事業として行われるものを除き、

特例の対象外とされています。

また、取得価額が40万円未満かどうかの判定は、会社の経理方式によって異なります。

税込経理をしている会社は税込金額で判定し、税抜経理をしている会社は税抜金額で判定します。

損金算入できる限度額

少額減価償却資産の特例には、年間限度額があります。

一事業年度において、全額経費にできる金額は、合計で300万円までです。

たとえば、1個35万円の資産を10個購入した場合、合計350万円になります。

この場合、特例を適用できるのは300万円までです。

300万円を超える部分については、通常の減価償却などで処理することになります。

なお、事業年度が1年に満たない場合には、300万円を月数按分した金額が限度額になります。

そのため、決算期変更をした場合や、設立初年度などで事業年度が12か月未満の場合には注意が必要です。

特例を適用するための手続き

この特例を適用するためには、主に次の手続きが必要です。

・取得価額に相当する金額を損金経理すること

・確定申告書に少額減価償却資産の明細書を添付すること

損金経理とは、会社の決算で費用として経理処理することです。

たとえば、少額減価償却資産として処理する場合、次のような仕訳を行います。

(借方)消耗品費 (貸方)現金預金または、会社の会計処理方針により、いったん工具器具備品などの固定資産に計上したうえで、

決算で全額を減価償却費として処理する方法もあります。

いずれにしても、法人税の申告時には、少額減価償却資産の内容を記載した明細書を添付する必要があります。

国税庁のタックスアンサーでも、損金経理と確定申告書等への明細書添付が必要とされています。

活用する際の注意点

節税になるが、資金は減る

少額減価償却資産の特例は、節税効果が期待できる制度です。

しかし、資産を購入する以上、会社のお金は出ていきます。

税金を減らすために不要なものを購入してしまうと、結果として手元資金が減り、

資金繰りが悪化する可能性があります。

大切なのは、

「税金が減るか」だけでなく、「本当に事業に必要な投資か」

を考えることです。

節税のための支出ではなく、売上アップ、業務効率化、人手不足対策、

品質向上などにつながる支出かどうかを確認しましょう。

事業に使い始めていることが必要

この特例を適用するためには、資産を取得しただけでは足りません。

その資産を実際に事業の用に供していること、つまり、事業で使い始めていることが必要です。

たとえば、決算日直前に機械を購入して会社に届いていたとしても、まだ設置していない、

試運転もしていない、実際の業務に使っていないという状態であれば、

特例の適用は難しくなります。

決算直前に慌てて購入する場合には、購入日だけでなく、納品日、設置日、

使用開始日も確認しておく必要があります。

40万円未満でも年間300万円まで

2026年度改正により、対象資産は40万円未満に広がりました。

しかし、年間限度額300万円は変わっていません。

そのため、30万円以上40万円未満の資産を複数購入すると、

以前よりも早く300万円の枠を使い切る可能性があります。

特に、パソコン、業務用機器、店舗設備、ソフトウェアなどをまとめて購入する場合には、

年間の合計額を確認しておきましょう。

中古資産を購入する場合の注意点

中古資産も少額減価償却資産の特例の対象になります。

中古資産は新品よりも価格が下がるため、40万円未満に収まりやすく、

この特例と相性が良い場合があります。

ただし、中古資産を購入する際には、税務上のメリットだけでなく、次の点も確認しましょう。

・正常に使用できるか

・保証や修理対応があるか

・業務に必要な性能を満たしているか

・購入後すぐに使用できる状態か

・事業用として使用することが明確か

安いからという理由だけで購入すると、故障や修理費用がかかり、

かえって負担が増えることもあります。

他の制度との比較も必要

少額減価償却資産の特例以外にも、少額の資産に関する制度があります。

主なものは次の3つです。

| 制度 | 対象となる資産 | 処理方法 |

|---|---|---|

| 少額の減価償却資産 | 10万円未満など | 使用開始年度に全額経費 |

| 一括償却資産 | 20万円未満 | 3年間で均等に経費 |

| 中小企業者等の少額減価償却資産の特例 | 40万円未満 | 年間300万円まで全額経費 |

40万円未満だからといって、必ず少額減価償却資産の特例を使うのが有利とは限りません。

固定資産税、償却資産税、利益状況、翌期以降の見通しなども踏まえて判断する必要があります。

特に、利益がそれほど出ていない年度に無理に全額経費にしても、

節税効果が小さい場合があります。

そのため、決算対策として使う場合には、今期だけでなく、

翌期以降の利益見込みも含めて検討することが大切です。

経営者が意識すべきポイント

少額減価償却資産の特例は、単なる節税制度ではありません。

うまく使えば、会社に必要な投資を前倒しし、経営改善につなげることができます。

たとえば、次のような投資です。

・古くなったパソコンを入れ替えて業務効率を上げる

・会計ソフトや販売管理ソフトを導入して事務作業を減らす

・店舗設備を整えて顧客満足度を高める

・工具や機械を更新して作業時間を短縮する

・セキュリティ対策のための機器やソフトを導入する

節税のためだけにお金を使うのではなく、

「会社の利益や効率を高める投資に使う」

という視点が重要です。

まとめ

2026年度税制改正により、中小企業者等の少額減価償却資産の特例は、

対象となる取得価額が30万円未満から40万円未満へ拡大されました。

これにより、これまで対象外だった30万円以上40万円未満の資産についても、

要件を満たせば、購入して事業に使い始めた年度に全額を経費にできる可能性があります。

一方で、年間限度額は従来どおり300万円までです。

また、節税効果があるからといって、不要な資産を購入してしまうと、

手元資金が減り、資金繰りを悪化させるおそれがあります。

大切なのは、

「税金を減らすために買う」のではなく、「会社に必要な投資を、税制を活用して有利に行う」

という考え方です。

決算直前に慌てて判断するのではなく、利益予測、資金繰り、

設備投資の必要性を早めに確認しておくことが重要です。

少額減価償却資産の特例を活用した決算対策や、会社に合った節税方法についてお悩みの方は、

ぜひ弊所までお気軽にご相談ください。