創業して数年が経ち、事業が少しずつ軌道に乗ってくると、

さらなる成長や日々の資金繰りのために、

融資を考え始める経営者の方も多いのではないでしょうか。

しかし、創業間もない会社や実績がまだ少ない会社の場合、

「銀行に相談しても、相手にしてもらえるのだろうか」

「決算書や資金繰りの説明に自信がない」

「経理やバックオフィスが後回しになっていて、融資の準備ができていない」

と不安を感じることもあると思います。

そのような中小企業の資金調達を後押ししてくれる公的な機関が、信用保証協会です。

信用保証協会の仕組みを知っておくことで、創業期や実績が少ない会社でも、

金融機関から融資を受けるための選択肢が広がります。

この記事では、信用保証協会がどのような仕組みで中小企業の融資を支援しているのか、

利用するメリットや注意点、そして融資を受けた後に大切になる資金繰り管理について、

分かりやすく解説します。

資金調達に不安を感じている経営者の方は、ぜひ参考にしてください。

実績が少ない会社ほど、なぜ融資が難しくなるのか

日々の本業に追われていると、銀行に融資の相談をするタイミングを見極めるのは難しいものです。

「もう少し売上が安定してから」

「次の決算が終わってから」

「今は忙しいので、資金繰りは後で考えよう」

このように考えているうちに、手元資金が少なくなり、

慌てて融資を検討するケースも少なくありません。

では、なぜ創業間もない会社や、規模がまだ小さい会社は、

銀行融資を受けにくいと感じるのでしょうか。

まずは、銀行が融資審査で重視しているポイントを整理してみましょう。

銀行が一番見ているのは「きちんと返済できるか」

銀行に融資を申し込むとき、経営者としては、

「これから売上が伸びる見込みがある」

「この事業には将来性がある」

「新しい設備を入れれば、もっと成長できる」

といった前向きな話を伝えたくなると思います。

もちろん、事業の将来性も大切です。

しかし、銀行が最も重視しているのは、

貸したお金を約束どおりに返済してもらえるか

という点です。

銀行は、預金者から預かった大切なお金を企業に貸し出しています。

そのため、返済が滞るリスクをできるだけ避けなければなりません。

その判断材料になるのが、決算書、試算表、資金繰りの状況、借入金の返済実績などです。

つまり、銀行は「この会社は成長しそうか」だけでなく、

「毎月きちんと返済できるだけの利益と資金があるか」を見ています。

実績や決算書が少ないと、信用力を示しにくい

創業して間もない会社や、年商がまだ大きくない会社の場合、

どうしても過去の実績が不足しがちです。

銀行が会社の状況を判断するうえで、大きな材料になるのが過去の決算書です。

決算書が複数年分あれば、銀行はその数字の推移を見て、

「毎年これくらいの売上がある」

「利益が安定して出ている」

「借入金を返済できるだけの余力がある」

といった判断がしやすくなります。

一方で、創業間もない会社では、決算書が1期分しかなかったり、

まだ決算を迎えていなかったりすることもあります。

この場合、銀行側からすると、将来の売上や利益を判断する材料が少ないため、

どうしても慎重になりやすくなります。

これは、事業に魅力がないという意味ではありません。

単純に、銀行が融資判断をするための材料がまだ少ないということです。

そのため、創業期や小規模事業者ほど、決算書だけでなく、試算表や資金繰り表、

事業計画書などで、現在の状況と今後の見通しを分かりやすく伝えることが重要になります。

日々の経理や資金繰り管理も審査に影響する

融資審査では、決算書だけでなく、直近の試算表や資金繰りの状況を確認されることがあります。

本業が忙しいと、領収書の整理や記帳、試算表の作成は後回しになりがちです。

しかし、銀行から、

「直近の試算表を見せてください」

「現在の資金繰りはどうなっていますか」

「今後の返済計画はどのように考えていますか」

と聞かれたときに、すぐに説明できないと、

銀行側に不安を与えてしまう可能性があります。

たとえば、試算表が数ヶ月分たまっていたり、

売上や経費の状況を経営者自身が把握できていなかったりすると、

「この会社は、自社の数字をきちんと管理できているのだろうか」

と見られてしまうかもしれません。

反対に、直近の試算表や資金繰り表を用意し、自社の状況を説明できれば、

それは大きな信用につながります。

数字をきちんと管理している会社は、銀行から見ても安心感があります。

お金がなくなってから申し込むと選択肢が狭くなる

融資の相談で避けたいのは、手元資金が少なくなってから慌てて銀行に相談することです。

資金繰りが厳しくなってから融資を申し込むと、銀行側は、

「なぜここまで資金が減ってしまったのか」

「今後、本当に返済できるのか」

「一時的な資金不足なのか、事業そのものが厳しいのか」

という点を慎重に見ることになります。

その結果、審査が厳しくなったり、

希望する金額を借りられなかったりする可能性があります。

また、融資は申し込んですぐに実行されるものではありません。

書類の準備、金融機関との面談、信用保証協会の審査、

金融機関内部での審査などを経て、実際に入金されるまでには一定の時間がかかります。

そのため、資金が足りなくなってから動き始めるのでは、間に合わないこともあります。

融資は、資金がなくなってから慌てて申し込むものではなく、

資金に余裕があるうちに、将来のために準備しておくものです。

そのためにも、日頃から試算表や資金繰りを確認し、

早めに金融機関や専門家へ相談できる状態を整えておくことが大切です。

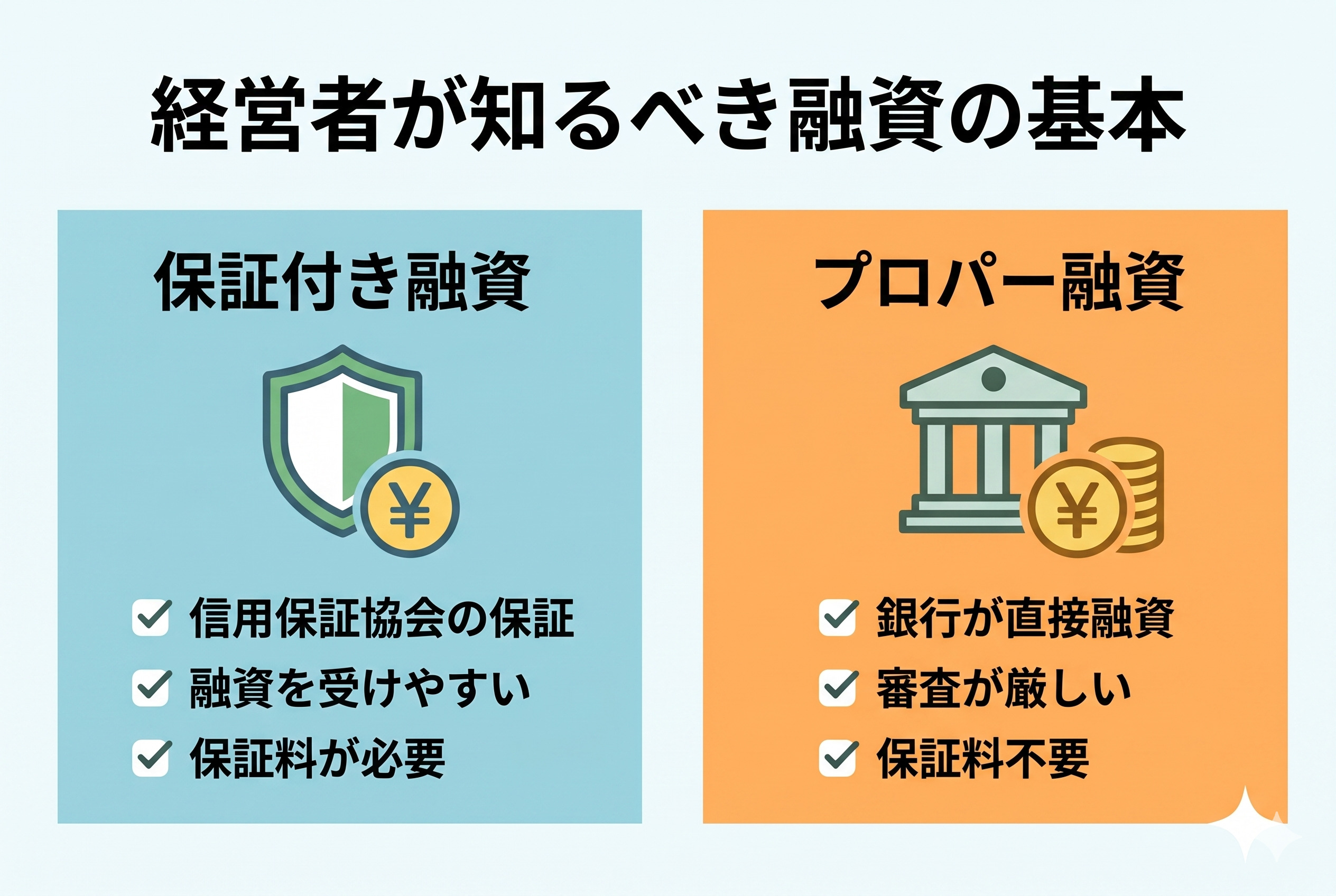

信用保証協会とは?中小企業の融資を後押しする仕組み

実績が少ない会社が融資を受けるときに、心強い味方になってくれるのが信用保証協会です。

名前は聞いたことがあっても、

「具体的に何をしてくれる機関なのか」

「銀行融資とどのような関係があるのか」

「利用すると、どのようなメリットや注意点があるのか」

までは、よく分からないという経営者の方も多いのではないでしょうか。

ここでは、信用保証協会の基本的な仕組みと、

利用する際に知っておきたいポイントを確認していきます。

信用保証協会は、中小企業の融資を支える公的な機関

信用保証協会とは、中小企業や個人事業主が金融機関から

融資を受けやすくなるように支援してくれる公的な機関です。

簡単にいうと、会社が銀行からお金を借りるときに、

信用保証協会が保証人のような役割を果たしてくれます。

通常、銀行は融資をする際に、

「この会社は本当に返済できるのか」

「万が一、返済が難しくなった場合はどうなるのか」

という点を慎重に確認します。

特に、創業間もない会社や実績が少ない会社の場合、

過去の決算書や返済実績が少ないため、銀行単独では融資に慎重になりやすいです。

そこで信用保証協会が保証に入ることで、金融機関は融資を検討しやすくなります。

つまり、信用保証協会は、実績が少ない中小企業と金融機関の間に入り、

資金調達を後押ししてくれる存在といえます。

信用保証協会付き融資の仕組み

信用保証協会付き融資では、一般的に次のような流れになります。

- 会社が金融機関に融資を相談する

- 金融機関を通じて信用保証協会に保証を申し込む

- 金融機関と信用保証協会が、それぞれ審査を行う

- 審査に通ると、金融機関から会社へ融資が実行される

- 会社は金融機関へ毎月返済していく

万が一、会社が返済できなくなった場合には、

信用保証協会が会社に代わって金融機関へ返済することがあります。

これを代位弁済といいます。

ただし、ここで注意したいのは、信用保証協会が代わりに返済してくれたからといって、

会社の借金がなくなるわけではないという点です。

その後は、会社が信用保証協会に対して返済していくことになります。

つまり、信用保証協会は「返済しなくてよくなる制度」ではありません。

あくまで、金融機関から融資を受けやすくするための保証制度です。

信用保証協会を利用するメリット

信用保証協会を利用する大きなメリットは、

実績が少ない会社でも融資を受けられる可能性が広がることです。

銀行単独の融資、いわゆるプロパー融資では難しい場合でも、

信用保証協会の保証があることで、融資を検討してもらいやすくなります。

特に、次のような会社にとっては心強い仕組みです。

- 創業して間もない会社

- 決算書の実績がまだ少ない会社

- 金融機関との取引実績が少ない会社

- これから事業拡大のために資金を準備したい会社

また、信用保証協会付き融資を利用し、毎月きちんと返済していくことで、

金融機関との取引実績を作ることもできます。

返済実績が積み上がると、将来的に銀行との信頼関係が深まり、

会社の状況によっては、信用保証協会を使わないプロパー融資につながる可能性もあります。

その意味で、信用保証協会付き融資は、単に資金を借りるためだけでなく、

金融機関との関係づくりの第一歩にもなります。

利用する前に知っておきたい注意点

一方で、信用保証協会付き融資には注意点もあります。

まず、信用保証料がかかります。

信用保証協会に保証してもらうためには、保証料を支払う必要があります。

保証料は、借入金額、返済期間、会社の状況などによって変わります。

融資実行時に、借入金額から保証料が差し引かれることもあります。

そのため、実際に手元に残る金額を確認したうえで、

資金計画を立てることが大切です。

次に、金融機関と信用保証協会の両方で審査が行われるという点です。

金融機関に相談すれば必ず融資を受けられるわけではありません。

金融機関の審査だけでなく、信用保証協会の審査も必要になります。

そのため、決算書、試算表、資金繰り表、事業計画書などを整え、

自社の状況を分かりやすく説明できるようにしておくことが重要です。

最後に、借入後の返済計画が必要です。

信用保証協会の保証があるからといって、無理な金額を借りてよいわけではありません。

借入金は、将来返済していく必要があります。

そのため、毎月の返済額を考慮したうえで、

「いくら借りるのか」

「何に使うのか」

「どのように返済していくのか」

を事前に整理しておく必要があります。

融資を申し込むタイミングは、資金に余裕があるうち

信用保証協会付き融資を検討するタイミングとして大切なのは、

資金がなくなってからではなく、資金に余裕があるうちに相談することです。

特に、次のようなタイミングでは、早めに融資を検討する価値があります。

- 売上が伸び始めて、仕入れや外注費が増えそうなとき

- 新しい設備を導入したいとき

- 人を採用したいとき

- 大きな案件を受注し、先に資金が必要になるとき

- 手元資金を厚くして、資金繰りを安定させたいとき

売上が伸びている会社ほど、先に仕入れ代金や人件費などの支払いが発生し、

一時的に資金繰りが苦しくなることがあります。

利益が出ているのに手元資金が足りなくなる、いわゆる黒字倒産のリスクもあります。

そのため、融資は「資金が足りなくなってから申し込むもの」ではなく、

会社が前向きに動いているときに、余裕を持って準備するもの

と考えることが大切です。

毎月の試算表や資金繰りを確認しながら、早めに金融機関や専門家へ相談しておくことで、

会社の選択肢は大きく広がります。

融資を受けた後こそ、資金繰りと事業計画が重要

信用保証協会のサポートを受け、無事に銀行から融資が実行されると、

まずは一安心です。

まとまった資金が口座に入ることで、

「これでしばらくは安心できる」

「必要な支払いに対応できる」

「次の投資に踏み出せる」

と感じる経営者の方も多いと思います。

しかし、融資はお金が入って終わりではありません。

むしろ、借りたお金をどのように使い、どのように返済していくかが、

会社の将来を大きく左右します。

融資を受けた後こそ、資金繰りと事業計画をしっかり確認することが大切です。

借入金は、将来のために使う意識を持つ

融資で得た資金を使うときに大切なのは、

借入金を単なる資金不足の穴埋めだけで終わらせないことです。

もちろん、一時的な支払いや運転資金のために現金が必要になる場面もあります。

しかし、借りたお金が目先の支払いだけで消えてしまうと、

数ヶ月後にまた資金繰りで悩むことになりかねません。

大切なのは、借入金を将来の売上や利益につなげるための資金として考えることです。

例えば、次のような使い方です。

- 新しいお客様を獲得するための広告費

- 売上を増やすための設備投資

- 業務を効率化するためのシステム導入

- 受注増加に対応するための人材採用

- 大きな案件を受けるための仕入資金や外注費

このように、借入金を「将来の利益を生み出すための資金」として使うことで、

融資の意味は大きく変わります。

「このお金を使うことで、半年後や1年後にどれくらい売上や利益が増えるのか」

この視点を持つことが、融資を会社の成長につなげる第一歩です。

毎月の返済額から、必要な利益を逆算する

融資を受けると、毎月の返済が始まります。

そのため、融資後はこれまで以上に、毎月の利益と資金繰りを確認することが重要です。

例えば、毎月の返済額が30万円だとします。

この場合、単純に売上があるだけでは不十分です。

仕入、外注費、人件費、家賃、税金などを支払ったうえで、

さらに返済に回せる資金を残していく必要があります。

ここで大切になるのが、毎月の試算表です。

試算表を確認することで、

「今月はいくら利益が出ているのか」

「手元資金はいくら残っているのか」

「返済後も資金に余裕があるのか」

「売上目標や利益目標は今のままでよいのか」

といった点を確認できます。

融資を受けた後は、単に「売上を増やす」だけでなく、

返済額を踏まえて、いくら利益を出す必要があるのか

を考えることが大切です。

返済額から逆算して目標を立てることで、日々の営業活動や経費の使い方にも、

より明確な判断基準が生まれます。

税理士と一緒に数字を確認することで、判断しやすくなる

とはいえ、経営者の方が本業をこなしながら、毎月の試算表を読み、

資金繰りを予測し、返済計画まで考えるのは簡単ではありません。

特に小規模な会社では、社長自身が営業、現場対応、採用、経理、

資金繰りまで抱えていることも少なくありません。

そのようなときは、税理士を単なる申告書作成の依頼先としてではなく、

会社の数字を一緒に確認する相談相手として活用することも大切です。

毎月の試算表を見ながら、

「今月の利益で返済に対応できているか」

「手元資金は何ヶ月分あるか」

「次の投資に回せる余裕はあるか」

「借入金の返済が資金繰りを圧迫していないか」

といった点を確認することで、経営判断がしやすくなります。

融資を受けた後の経営で大切なのは、感覚だけで判断しないことです。

数字を見ながら判断することで、無理な投資や資金不足を防ぎ、

会社を安定して成長させやすくなります。

お金の不安を一人で抱え込まず、早めに専門家へ相談できる体制を整えておくことが、

融資を上手に活用するための大切なポイントです。

まとめ

信用保証協会は、創業間もない会社や、まだ実績の少ない中小企業・個人事業主にとって、

資金調達を後押ししてくれる心強い仕組みです。

金融機関からの融資に不安がある場合でも、信用保証協会の仕組みを知っておくことで、

資金調達の選択肢を広げることができます。

ただし、信用保証協会付き融資は、借りれば終わりというものではありません。

利用するには金融機関や信用保証協会の審査があり、保証料もかかります。

また、融資を受けた後は、毎月の返済を見据えた資金繰り管理が必要です。

そのため、融資を検討する際には、日頃から試算表や資金繰り表を整え、

今後の売上・利益・返済計画を確認しておくことが大切です。

融資は、資金が足りなくなってから慌てて申し込むものではなく、

会社が前向きに成長していくために、余裕を持って準備するものです。

当事務所では、税務申告だけでなく、月次の試算表をもとにした

資金繰りや経営数字の確認もサポートしています。

「融資の準備を何から始めればよいか分からない」

「融資を受けた後の返済計画や資金繰りに不安がある」

「自社の数字を見ながら、今後の経営を考えたい」

このようなお悩みがありましたら、初回無料相談をご利用ください。

会社の数字を一緒に確認しながら、資金繰りと事業成長に向けた準備をサポートいたします。