毎月の売上は順調で決算も黒字のはずなのに、

なぜか手元のキャッシュに思ったほどの余裕が感じられない。

そんなモヤモヤを抱えている中小企業の経営者様は少なくありません。

真面目に経営をされているからこそ、

先々の資金繰りには万全を期したいと考えますよね。

会社を守り、さらに成長させていくための強力な味方になるのが銀行融資ですが、

そこには保証付き融資とプロパー融資という大きな二つのルートが存在します。

この記事では、専門用語をできるだけ使わずに、二つの融資の根本的な違いと、

会社にお金を残すための賢い使い分けのポイントを税理士の視点で解説します。

数字に基づく安心の経営体制を整える第一歩として、ぜひ最後までお読みください。

保証付き融資とプロパー融資の違い

銀行へ融資の相談に行く際、最初に理解しておきたいのが

「保証付き融資」と「プロパー融資」という二つの枠組みです。

これらは、万が一返済が滞ってしまったときに、

誰がそのリスクを負うかという点で大きく異なります。

それぞれの仕組みやメリット、注意点について分かりやすく解説していきます。

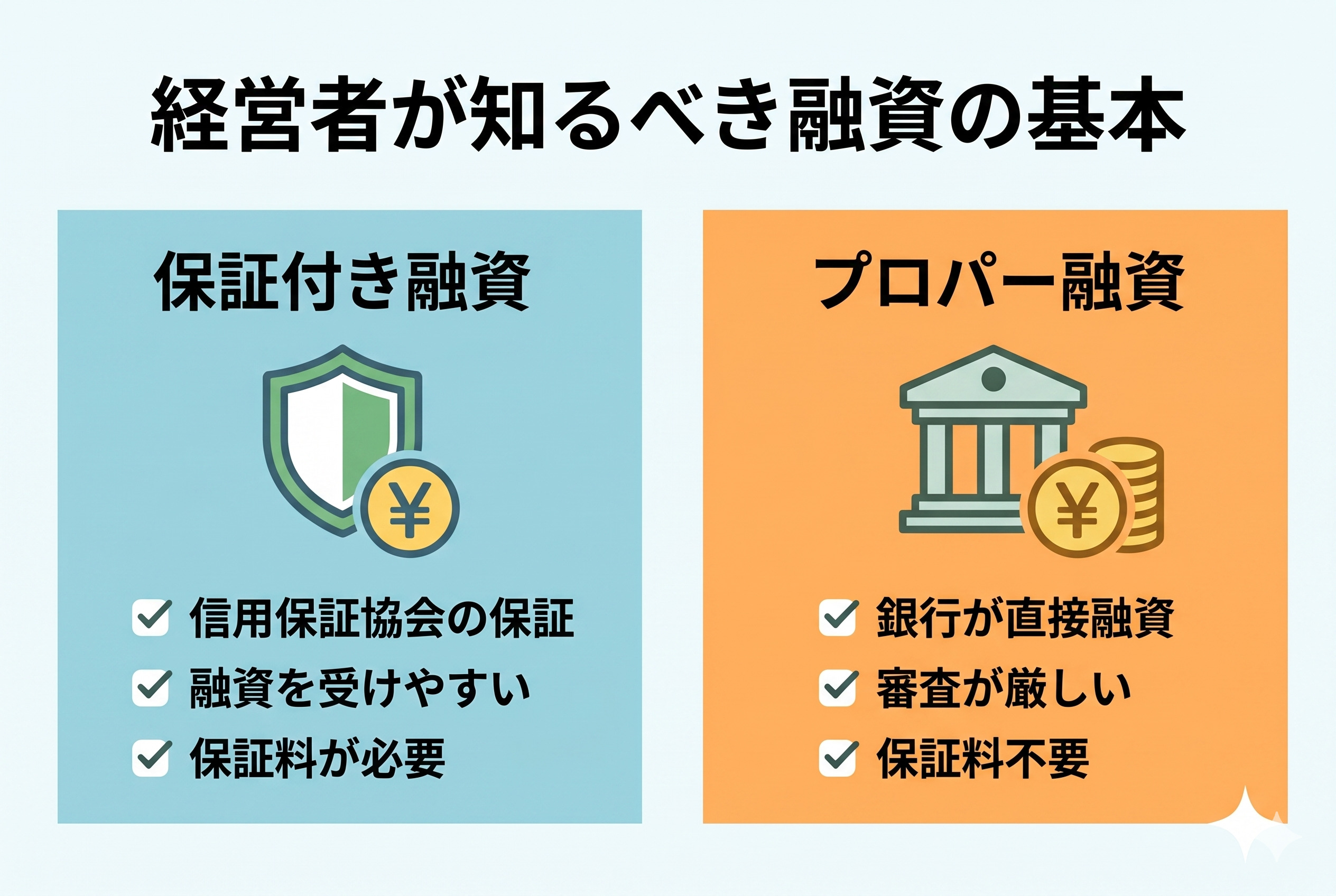

保証付き融資とは?信用保証協会が関わる安心の仕組み

まず、創業期の経営者様にとって最も身近な存在となるのが保証付き融資です。

これは、公的な機関である「信用保証協会」が、

経営者様の保証人のような役割を果たしてくれる融資の仕組みを指します。

具体的には、中小企業が銀行からお金を借りる際、

信用保証協会に保証料という手数料を支払うことで、

万が一会社が返済できなくなった場合に、

信用保証協会が代わりに銀行へお金を立て替えて返済(代位弁済)してくれます。

もちろん、会社はその後、信用保証協会に対してお金を返していく必要がありますが、

銀行側から見ると「貸し倒れのリスクが非常に低い融資」となります。

そのため、実績の少ない創業期の会社であっても、

銀行に前向きに検討してもらいやすくなるのが特徴です。

保証付き融資のメリットと知っておきたい注意点

保証付き融資の最大のメリットは、やはり融資の審査に通りやすいという点にあります。

創業1年目から5年目の時期は、まだ過去の決算書が少なかったり、

売上が安定していなかったりすることも珍しくありません。

そうした状況でも、信用保証協会がバックアップしてくれるため、

銀行も安心して資金を貸し出すことができます。

また、金利が比較的低めに抑えられていることも、

資金繰りを安定させたい経営者様にとっては嬉しいポイントです。

一方で、知っておきたい注意点もあります。

一つは、融資の利息とは別に、信用保証協会に対して

「信用保証料」を支払う必要がある点です。

これにより、実質的なコストが少し膨むことがあります。

また、銀行の審査だけでなく、信用保証協会の審査も受ける必要があるため、

実際に融資が実行されるまでに1ヶ月から2ヶ月ほどの時間がかかるケースが

多いことも覚えておくと安心です。

プロパー融資とは?銀行が直接リスクを取る融資の仕組み

次に、もう一つの選択肢であるプロパー融資について説明します。

プロパー融資とは、信用保証協会などの公的機関を一切挟まず、

銀行が自社の責任とリスクでお金を貸し出す融資のことです。

もし会社が返済できなくなってしまった場合、

その損失はすべて銀行が抱えることになります。

そのため、銀行にとっては非常にリスクが高い取引となります。

その分、審査のハードルは保証付き融資に比べて一段と高くなるのが一般的です。

プロパー融資を受けるために銀行がチェックしているポイント

銀行がプロパー融資を実行するかどうかを判断する際、

最も重視するのは「この会社は本当にお金を返してくれる実力があるか」という点です。

具体的には、以下のようなポイントが細かくチェックされます。

- 過去の決算書の財務状況

直近の決算でしっかりと利益が出ているか、自己資本が十分にあるかといった、

過去の実績がベースになります。 - 資金の使い道と今後の事業計画

借りたお金を何に使い、それによってどのように利益を上げ、

どうやって返済していくのかという、未来の見通しが合理的であるかが問われます。 - 日頃の取引ぶりや誠実さ

毎月の試算表が期日通りに提出されているか、税金や社会保険の未納がないかといった、

コンプライアンスや約束を守る姿勢も大きな判断材料となります。

プロパー融資はハードルが高い反面、保証料がかからないためコストを抑えられることや、

融資の限度額に原則として上限がないことなど、将来的に事業を大きく拡大していく

フェーズでは欠かせない融資手段となります。

まずはこの二つの融資の違いを正しく押さえることが、

これからの賢い資金調達の土台となります。

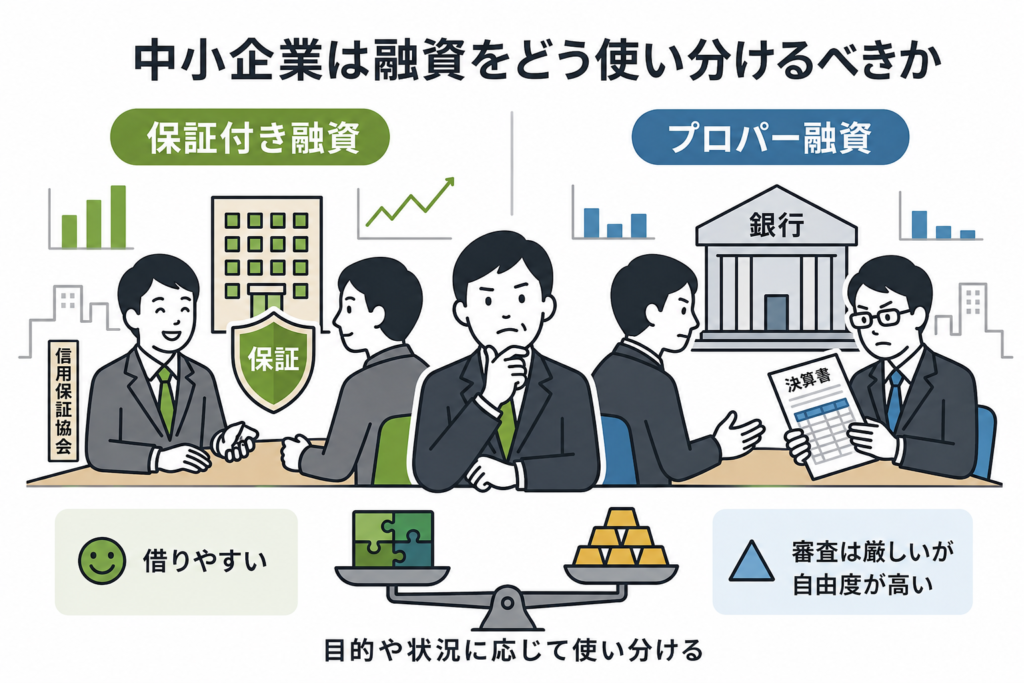

中小企業は二つの融資をどう使い分けるべきか

中小企業にとって、資金調達の安定は事業を継続・拡大していくための生命線です。

企業の成長フェーズやその時々の経営状況に応じて、

二つの融資をどのように組み立てていくべきか、

経営の視点を交えて具体的な使い分けのロードマップをお伝えします。

中小企業がまず保証付き融資を活用しやすい理由

銀行から融資を受ける際、多くの中小企業にとって最初の足がかりとなり、

かつ長年付き合っていくことになるのが保証付き融資です。

銀行が融資の可否を判断する際、最も重視するのは過去の実績と財務の安定性です。

大企業に比べて経営基盤が発展途上にある中小企業や、

一時的に業績が落ち込んでいる企業の場合、

銀行が単独ですべてのリスクを負うプロパー融資を申し込んでも、

審査のハードルが高くなってしまうのが現実です。

そこで活躍するのが信用保証協会です。

公的機関である保証協会がバックアップしてくれることで、

銀行側の貸し倒れリスクは大幅に抑えられます。

結果として、まだ実績が十分でない企業や、

新たな事業に挑戦しようとしている企業であっても、

スムーズにまとまった資金を調達しやすくなります。

まずは保証付き融資をしっかりと活用し、

手元に十分なキャッシュを残して経営の基盤を安定させることが先決です。

保証付き融資は借りやすいからこそ返済計画が重要

保証付き融資はプロパー融資に比べて審査に通りやすいため、

銀行側から「新しい融資の枠が使えますよ」と提案される機会も多くなります。

しかし、借りやすいからこそ、経営者様ご自身による事前の返済計画が極めて重要になります。

融資が実行されると、会社の口座に大きな金額が振り込まれます。

このとき、一時的に経営に大きな余裕ができたような錯覚に陥ってしまうことがあります。

しかし、融資は言うまでもなく未来の利益や営業キャッシュフローから返していく借入金です。

日々の業務が忙しいと、どうしても目の前の入出金だけでお金の有無を

判断してしまいがちですが、毎月の返済は翌月から確実に始まります。

借りたお金を原資にしっかりと利益を生み出し、

その利益の中から無理なく返済していける金額なのかどうか、

数ヶ月先、数年先を見据えたシミュレーションが欠かせません。

返済実績をコツコツ積むことが銀行からの大きな信用につながる

銀行との取引において、最も価値のある資産はお金そのものではなく、会社に対する信用です。

そして、その信用を築くための最も確実な方法が、

保証付き融資の返済実績をコツコツと積み重ねることです。

銀行は、融資を実行したあとも会社の口座の動きや返済の様子をしっかりと見ています。

毎月の返済日に遅れることなく、約束通りにお金を返し続けるという行為は、

経営者様の誠実さと会社の管理体制がしっかりしていることの何よりの証明になります。

温和でコンプライアンス意識の高い経営者様であれば、税金や社会保険の支払いと同様に、

融資の返済も期日を守ることを徹底されているかと思います。

その真面目な姿勢そのものが、銀行内での評価を着実に高めていく原動力になります。

一つの融資を無事に完済した実績や、トラブルなく返済を続けているという事実は、

銀行にとって何よりも信頼できる判断材料となります。

将来的にはプロパー融資を目指す理想的な流れ

保証付き融資で銀行との間にしっかりとした信頼関係を作り、

会社の財務状態が整ってきたら、次のステップとしてプロパー融資を

目指す流れを考えていきましょう。

最初からプロパー融資を狙うのではなく、グラデーションのように

段階的に移行していくのが理想的です。

具体的なステップとしては、以下のようなアプローチがおすすめです。

まず、保証付き融資の返済を順調に続けながら、

毎期の決算でできるだけ安定した黒字を出せる体制を目指します。

その上で、新しく設備投資や運転資金が必要になったタイミングで、

銀行の担当者様にこのように相談を切り出してみます。

「いつもお世話になっております。今回の必要資金のうち、

一部だけでも御社のプロパー融資で検討していただくことは可能でしょうか」

例えば、必要な資金が2,000万円であれば、そのうち1,500万円を保証付き融資、

残りの500万円を銀行独自のプロパー融資という形で取引をスタートさせます。

銀行側としても、これまでの返済実績や誠実な対応を見ていれば、

一部のプロパー融資であれば社内の審査を通しやすくなります。

このように、保証付き融資という安全網を活用しながら

少しずつプロパー融資の割合を増やしていくことが、

将来的に無担保・無保証でより大きな資金をスムーズに動かせる、

強い財務体質の中小企業をつくるための王道ルートとなります。

銀行に信頼される会社になるための日頃の準備

融資をスムーズに受け、将来的にプロパー融資へとステップアップしていくためには、

銀行が「この会社なら安心してお金を貸せる」と思えるような日頃の準備が欠かせません。

ここでは、経営者様が無理なく取り組める、銀行からの信頼を劇的に高める

経営管理のポイントをご紹介します。

毎月の試算表で利益と資金繰りを正しく確認する

多くの銀行員が口をそろえて言うのは、

「決算書だけでなく、今の数字が知りたい」ということです。

年に1回の決算書だけでは、リアルタイムの会社の経営状況が見えません。

そこで重要になるのが、毎月の試算表(月次試算表)をスピーディーに作成することです。

前の月の売上や経費がどのくらいだったのか、利益はしっかり出ているのかを

毎月確認する習慣をつけることで、経営の軌道修正が早くできるようになります。

銀行に対しても、求められたときに最新の試算表をすぐ提出できる体制があれば、

それだけで「この会社は管理がしっかりしている」と大きな信頼を得られます。

資金繰り表を活用して数か月先のお金を「見える化」する

試算表が過去の数字を表すものだとすれば、資金繰り表は未来の数字を予測するものです。

いくら帳簿の上で黒字が出ていても、手元の現金がなくなってしまえば、

黒字倒産というリスクに直面しかねません。

特に中小企業においては、3ヶ月から半年先までの入金と出金の予定を

まとめた資金繰り表を作っておくことがおすすめです。

先々のお金の動きが見える化されていると、

何月にいくら現金が不足しそうかがあらかじめ分かります。

余裕を持って融資の相談に行けるようになるため、

資金ショートの不安から解放され、落ち着いて本業に集中できるようになります。

社長自身が会社の数字を自分の言葉で説明できるようにする

銀行との面談で、担当者様が最も注目しているのは

「社長が自社の数字をどこまで把握しているか」という点です。

細かい会計の知識をすべて丸暗記する必要はありません。

しかし、「なぜ今期は売上が上がったのか」「なぜこの経費が増えているのか」

「借りたお金でどのように利益を出すのか」といった大枠のストーリーを、

社長ご自身の言葉で説明できることが大切です。

数字の背景にある経営への想いや計画が伝わると、

銀行の担当者様も「この社長を応援したい」と社内での交渉に

熱を入れてくれるようになります。

税理士を活用して融資に強い経営管理の体制を整える

とはいえ、日々の本業が多忙な中で、試算表を早く作ったり

資金繰り表を維持したりするのは簡単ではありませんよね。

そこで、経営の視点を持つ税理士を上手に活用していただきたいのです。

税理士は単に税金の計算をするだけでなく、

融資に強い会社をつくるためのパートナーでもあります。

毎月の数字を素早く整理して試算表を作成し、

それをベースに未来の資金繰り計画を一緒に考えることができます。

プロのサポートを受けることで、コンプライアンスを守りながら、

銀行から高く評価される経営管理の体制を自然と整えることが可能になります。

銀行融資における保証付き融資とプロパー融資は、どちらが良い悪いではなく、

会社の成長ステージや状況に合わせて賢く使い分けることが大切です。

まずは保証付き融資を活用して確実な返済実績を積み重ね、

会社の財務状態を整えていくことが、将来のプロパー融資を

引き出す確実なルートとなります。

そのためには、日頃から試算表や資金繰り表に目を配り、

自社の数字を正しく把握しておく準備が欠かせません。

当事務所では、中小企業の経営者様が本業に安心して集中できるよう、

融資に強い財務体質づくりをサポートしています。

資金繰りや融資の進め方に少しでも不安や疑問がある方は、

ぜひお気軽に初回の無料相談をご活用ください。

経営のパートナーとして、会社の健やかな成長を一緒に目指していきましょう。