企業の業績が良かった場合に、従業員の頑張りに報いるために決算賞与を支給しようと考える

経営者の方はたくさんいると思います。

同時に、業績が良かった分、法人税を多く負担することになるため、

決算賞与を節税対策として利用することもよくあります。

しかし、法人税法では、この決算賞与について、

一定のルールを満たさないと経費として認められず、

法人税の負担が減らない場合があるのです。

この記事では、決算賞与が経費として認められる要件について説明します。

この記事を見ていただき、納得したうえで決算賞与を支給していただければ幸いです。

決算賞与とは?

決算賞与とは、企業のその事業年度の業績に応じて決算日前後に支給する賞与です。

企業の業績が良かった場合に従業員の貢献に報いるために支給されたりします。

そして特に決算賞与のうち、決算日「後」に支給する場合は、

今期においてはまだ支給していないにもかかわらず、

未払計上することで今期に損金(※)とすることができるため

節税対策として非常に有効です。

※法人税を計算する際に経費となることを「損金」といいます。以下、損金で説明します。

しかし、この決算賞与の未払計上を何の制約もなしに認めてしまうと、

利益操作につながり、法人税の負担を減らすことができ問題です。

そこで、法人税法においては、この決算賞与の未払計上について、

今期の損金に算入するためにルールを設けています。

決算賞与が今期に損金算入されるための3つの要件

決算賞与は、法人税法に定める一定の要件を満たせば、

支給日が翌期になっても今期の損金とすることができます。

法人税法施行令 第72条の3 使用人賞与の損金算入時期に要件が規定されています。

これを噛み砕いて説明すると以下の通りです。

決算賞与は、以下の3つの要件を満たした場合に今期の損金とすることできます。

- 決算賞与を支給する従業員全員に対して、決算日前までに個別に通知すること

- 通知した従業員全員に対して決算日から1月以内に通知の通りに支給すること

- 今期の経費として損金経理すること

この規定は、上記3つの要件をすべて満たすことによって、

決算日時点では決算賞与が未払いであっても

支給額が確定しているので利益操作の問題は生じないと考え、

例外的に今期の損金として認めるという内容です。

この3つの要件の一つでも満たさない場合には、今期の損金にはならず、

支給日の属する事業年度の損金になってしまいます。

決算賞与の具体例をみてみましょう。

【具体例】

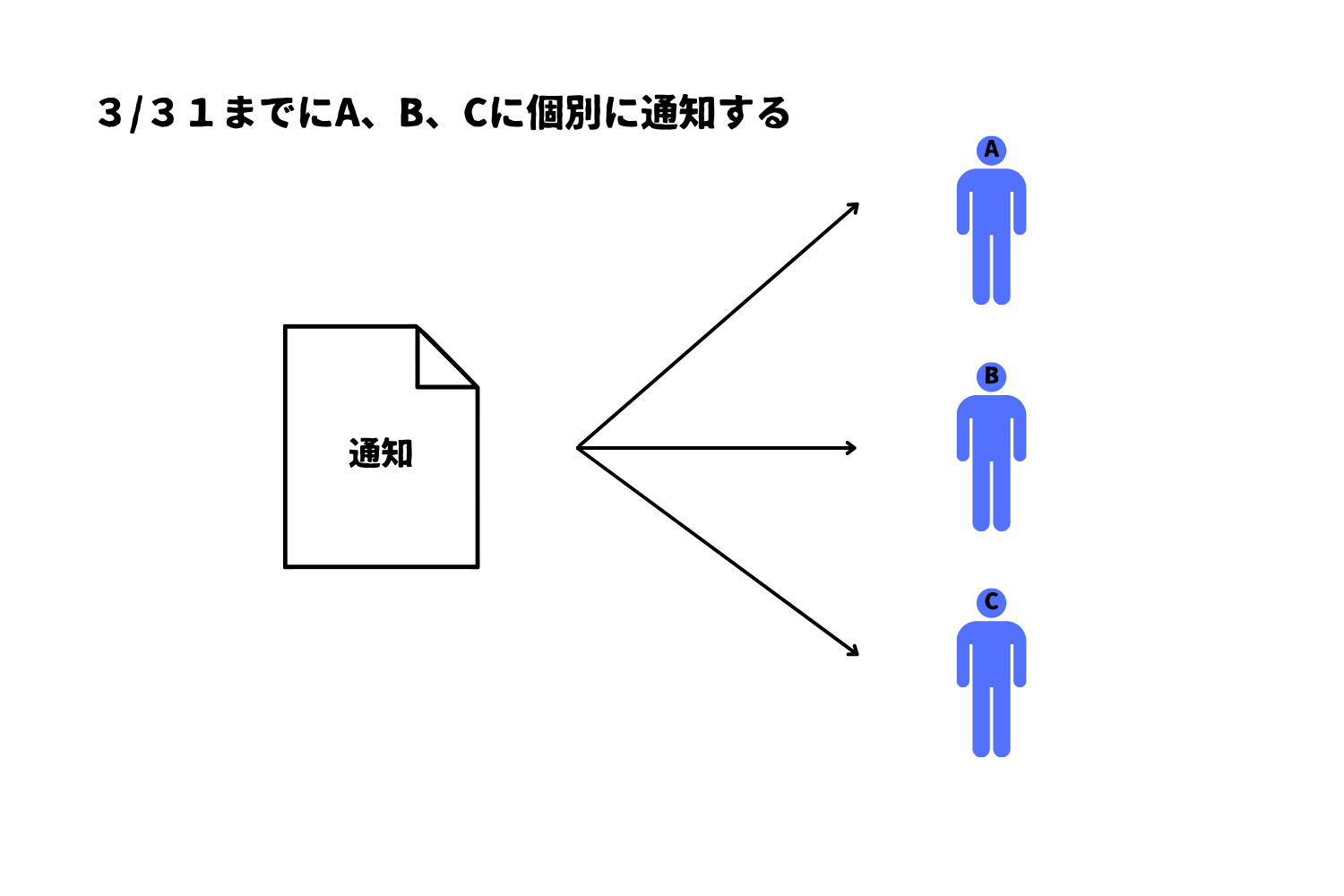

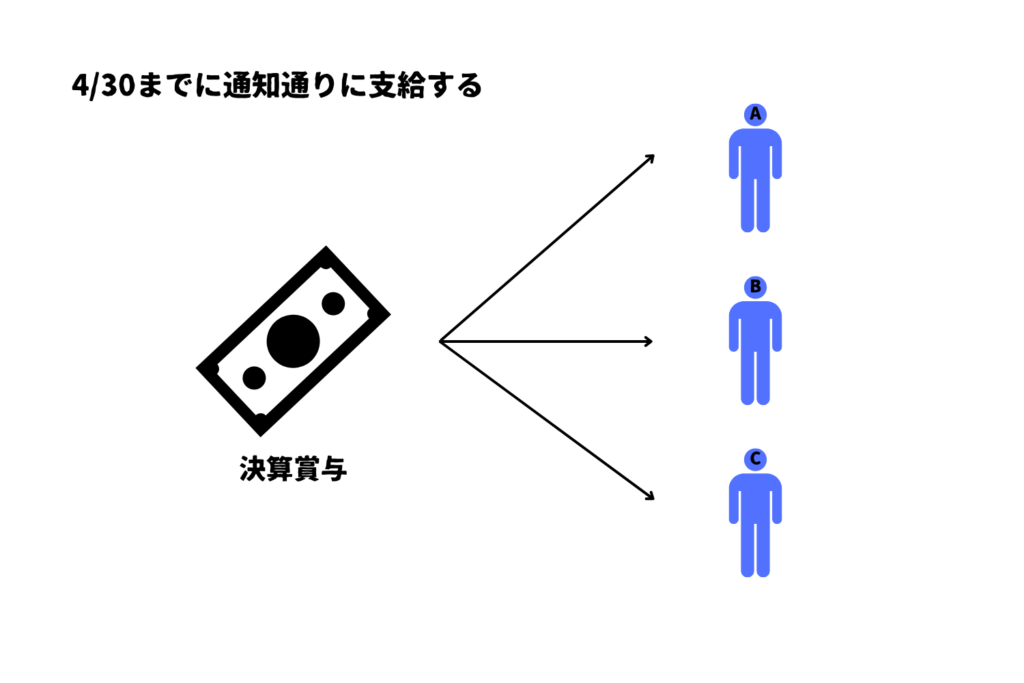

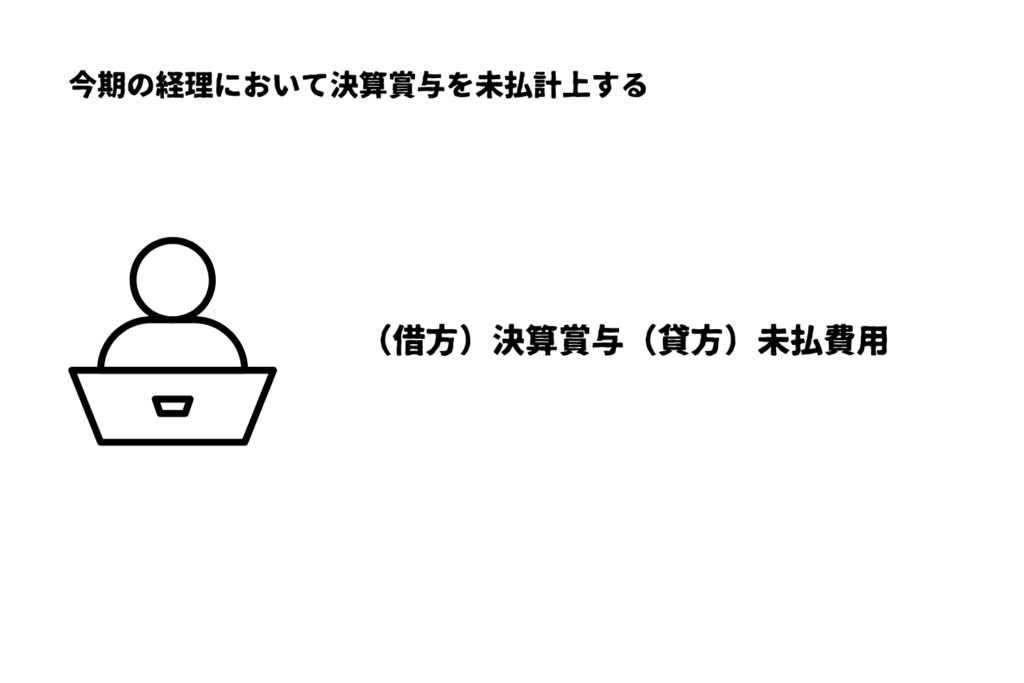

3月決算の法人の場合に従業員A、B、Cに決算賞与を支給する場合、

以下の3つの要件をすべて満たしていれば、決算賞与は今期の損金となります。

- 決算日である3月31日までに決算賞与を支給する従業員A、B、Cに対して個別に支給内容を通知する

- 決算日から1月以内である4月30日までに通知した従業員A、B、Cに対して通知の通りに支給する

- 今期の経理において決算賞与を未払計上する

しかし1つでも満たさない場合には、決算賞与がまだ確定していないため

決算賞与全額が今期の損金に計上できなくなります。

例えば、以下のような場合には、決算賞与は全員分損金にはなりません。

- 従業員Aに通知するのが漏れた

- 従業員Bに通知通り支給しなかった

- 決算賞与を損金経理していなかった

決算賞与のメリットとデメリット

さて、決算賞与を支給するメリットとデメリットを改めて確認しておきましょう。

決算賞与を支給するメリット

- 節税対策になる

決算賞与を今期の経費として未払計上できれば、まだ実際には支給していないにも関わらず

今期の損金となり法人税の負担が下がります。

ある意味、前倒しで損金計上できるため、大きな効果があります。

- 従業員のモチベーションアップにつながる

決算賞与を支給すると従業員のモチベーションアップにつながります。

頑張って会社の業績が良くなった分、自分たちにも恩恵があることが感じられ

また頑張ろうという気持ちになるでしょう。

決算賞与を支給するデメリット

- 利益が決算賞与の分だけ下がる

決算賞与を未払計上した場合、今期の決算書上でも経費となるため利益が下がります。

決算賞与の支給額を検討する際に想定した通りの業績であれば問題ありませんが、

見込み違いにより想定よりも利益が下がってしまうリスクがあります。

- 資金が減る

決算賞与を支給すると企業の資金が減ります。

従業員に還元するため資金が減るのは当然ですが、

企業の設備投資などの他の用途に資金を使えなくなるリスクがあります。

- 翌年に支給がないと従業員のモチベーションが下がる

決算賞与をいったん支給すると、翌年もまた支給されるのではないかと

従業員の期待が高まり、支給されるのが当然と感じてしまう可能性があります。

もし翌年度の業績が悪く、決算賞与が支給できない場合には従業員のモチベーションが下がり、

企業への不満が生じてしまうリスクがあります。

決算賞与を支給するときの注意点

決算賞与を支給する場合にしっかりと損金計上できるように下記の点に注意しましょう。

- 決算前に余裕をもって今期の業績の着地点を予測する

決算賞与の支給額の決定には、決算前に今期の業績の着地の予測が重要です。

予測が正確でないと、決算賞与が多すぎた場合に、

業績が赤字になってしまうといったことが考えられます。

正確な予測のためには決算前に余裕をもって今期の着地を予測することが大切です。

そのためには、日頃から経理事務を滞りなく進め、

すぐに直近の試算表が手に入るようにする必要があります。

- 決算日前に書面で通知をする

法人税法で規定されているとおり、決算賞与を未払計上して今期の損金とするためには、

決算日前に、決算賞与を支給する全員にあらかじめ支給内容を通知しておくことが必要です。

後で証拠が残るように書面で通知し、従業員の確認印をもらった控え等を保存しておきましょう。

口頭では、証拠が残らないため、決算日前に通知したことを証明できず、

今期の損金として認められないリスクがあります。

- 決算日後1月以内に通知の通りに銀行振込で支給する

こちらも法人税法で規定されている通り、決算賞与を未払計上して今期の損金とするためには、

決算日後1月以内に通知したすべての従業員に対して通知の通りに支給することが必要です。

後で証拠が残るように銀行振込により支給しておきましょう。

現金手渡しだと、領収書をもらう手間が発生します。

- 従業員のモチベーションをコントロールする

決算賞与は、業績に応じて支給するかどうか決定するため、従業員のモチベーションに直結します。

あらかじめ決算賞与の支給条件を従業員に提示しておき、

頑張って業績が良くなった分を還元することを伝えることが重要です。

- 役員には支給できない

ここでの決算賞与は、従業員に対して支給するものです。

この規定に従って役員に対して決算賞与を支給しても損金計上できません。

役員に対して賞与を支給するためには、

事前確定届出給与に関する届出を事前に税務署に届け出たうえで支給する必要があります。

役員に対する賞与は特に利益操作につながるためより厳しいルールが法人税法で定められています。

- 就業規則等を確認する

決算賞与の支給について就業規則や労働協約といった内部規定に記載がある場合があります。

決算賞与を支給する場合には必ずこれらの規定を確認しておきましょう。

特に、税務上においては、これらの規定に、

「支給日に在職する従業員のみに賞与を支給する」

といった内容が含まれている場合に、決算賞与が損金となりません。

これは、在職しているかどうか決算日時点では未確定のため、

決算賞与の金額が確定していないと考え利益操作の懸念があると考えるためです。

- 法人税法の要件を守るのが大変な場合には決算賞与を今期中に支給する

説明した通り、未払計上した決算賞与を今期の損金とするためには、

法人税法の要件を守る必要があります。

しかし、この要件を守るのが大変な場合には、今期中に決算賞与を支給すれば、

問題なく損金となります。

まとめ

決算賞与について説明しました。

決算賞与は、自由に損金計上を認めてしまうと、利益操作につながるため、

法人税法の要件が定められています。

決算賞与は、法人税法の要件を守れば、今期に支給していなくても未払計上することで

今期の損金に計上し法人税の負担を下がることができます。

そして、この法人税法の要件は、

決算賞与を支給する従業員全員に対して決算日までに個別に通知し、

決算日後1月以内に通知の通りに支給することです。

上記の要件を守り、適切に決算賞与を支給するためには、

第一に、余裕をもって決算対策をする時間が必要となります。

そのためには、日頃から経理事務を滞りなく進め、

すぐに直近の試算表を確認できることが大切です。

経理事務の体制を整えたいと考えている方はぜひ弊所までお問い合わせください。