「売上は好調だが、老後の生活資金や万が一の廃業時が不安だ」――そんな声を多くの個人事業主・中小企業経営者から耳にします。実は、国が用意した“中小企業の経営者版退職金”こと小規模企業共済を活用すれば、将来資金の備えと今すぐの節税を同時に叶えられます。本記事では、掛金の全額所得控除や受取時の優遇課税など、押さえておきたい仕組みと注意点を簡単に解説します。

小規模企業共済とは?制度のざっくり全体像

小規模企業共済とは、独立行政法人中小企業基盤整備機構が運営している個人事業主や中小企業の経営者のための退職金制度です。掛金を支払うことによって、将来の共済金(退職金)に原資とします。

加入資格

小規模企業共済に加入できる人は以下の方になります。

- 個人事業主

- 会社の常勤役員

- その他

ただし、下記の表のとおり常時使用している従業員数が一定数以下でないと加入することができません。

その他、他の法人の従業員を兼務している場合等、加入資格が認められないことがあるので詳細は事前に確認が必要となります。

掛金について

掛金は、以下の範囲で自由に設定できます。

月1,000円~70,000円 ※500円単位で設定可能

掛金は、毎月払い、半年払い、年1回払いから選択してお支払いすることができます。

途中で掛金の金額を変更することも可能です。

共済金の受け取りについて

廃業や退任した場合に掛け金に応じた共済金を受け取ることができます。

共済金は一括で受け取ることも年金のように分割して受け取ることもできます。

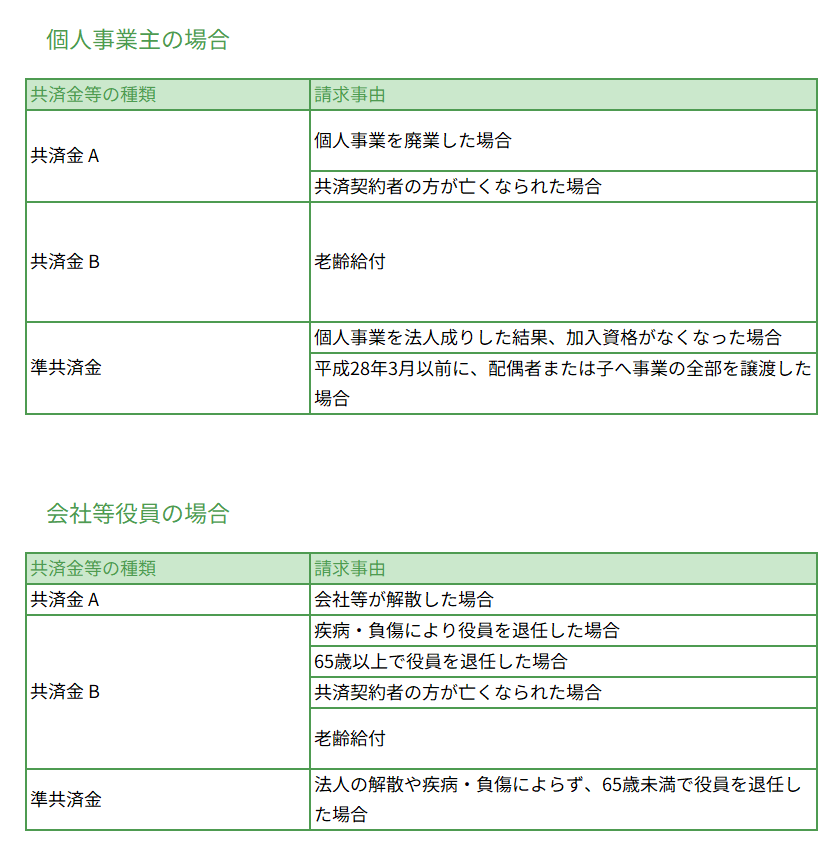

共済金は、請求事由に応じて「共済金A」、「共済金B」、「準共済金」と区分されます。

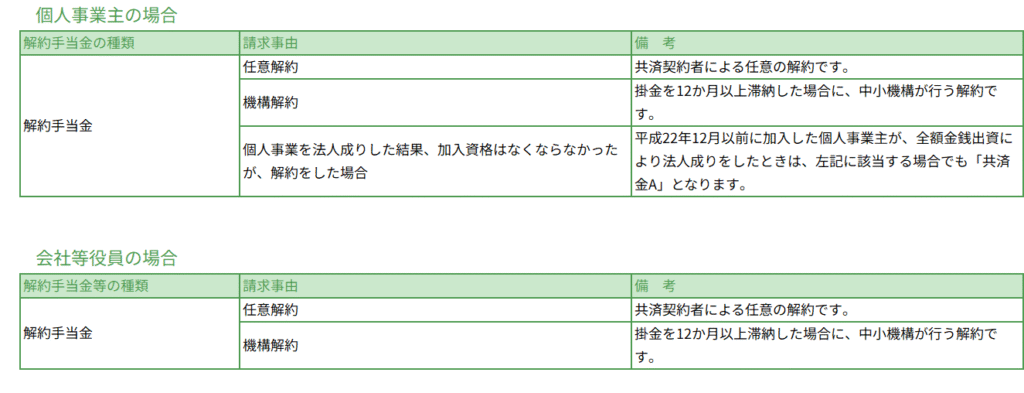

途中解約した場合の解約手当金について

途中で解約した場合には、解約手当金を受け取ることができます。

解約手当金は、加入期間に応じて掛金総額の80%~120%の金額となります。ただし加入期間が12カ月未満の場合には掛け捨てとなり解約手当金はありません。

小規模企業共済の節税効果

小規模企業共済は将来の退職金のための制度となりますが、掛金を支払う時と共済金を受け取る時にそれぞれ税金上の優遇措置が受けられ、節税対策として有効となります。

| メリット | 概要 | 実務でのポイント |

|---|---|---|

| 掛金全額が「小規模企業共済等掛金控除」 | 所得控除扱い=課税所得を直接圧縮 | 年間上限84万円(満額拠出時)→所得税・住民税をダブル節税 |

| 共済金受取時の優遇課税 | 一括:退職所得控除/分割:公的年金等控除 | 退職所得控除は勤続年数×40万円(20年超で増額) |

メリット1 掛金全額が「小規模企業共済等掛金控除」の対象となる

小規模企業共済の掛金は「小規模企業共済等掛金控除」として加入者本人の所得控除となります。

小規模企業共済等掛金控除により、支払った月掛金(1,000円〜7万円)×12か月=年間最大84万円により課税所得を圧縮することができます。

課税所得を圧縮すると、所得税と住民税の双方で節税効果が出ます。

たとえば、もともとの課税所得が500万円の方が小規模企業共済の掛け金を年間84万円負担している場合には、所得税約17万円・住民税約8万円で合計約25万円の税金の負担を下げられます。

この小規模企業共済等掛金控除は、生命保険料控除や社会保険料控除などと併用できるため、これらに上乗せして課税所得を圧縮することができます。

メリット2 共済金の受取時にも優遇措置を受けられる

事業を廃止したり、役員を退任したりして共済金を受け取る場合(※任意解約を除く)には、一括で受け取る、分割して受け取る、一括と分割を併用して受け取ると3つの方法を選択することができます。そして、共済金の受け取りには所得税と住民税が課されますが、その負担を軽減する措置が取られています。

それぞれの特徴を見ていきましょう。

一括で受け取る場合

共済金を一括で受け取る場合は、退職所得として所得税・住民税が課税されます。

しかし、共済金は老後の生活資金となることから、以下の2つの優遇措置を受けられます。

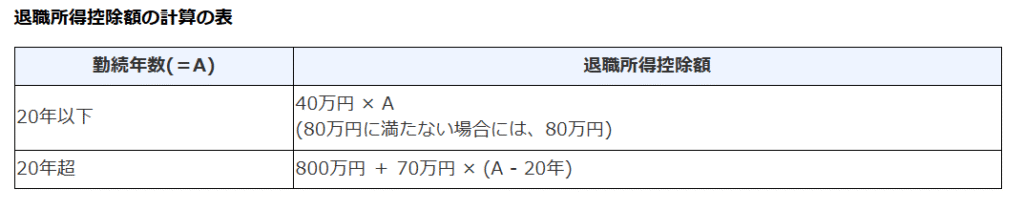

①共済金から退職所得控除を適用できる

退職所得を計算する際には、最初に共済金の金額から退職所得控除額を控除することができます。

退職所得控除は、勤続年数に応じて金額が計算されます。とくに小規模企業共済の場合には、勤続年数の代わりに共済の加入期間を用いて計算します。

参照 国税庁 No.1420 退職金を受け取ったとき(退職所得)

②退職所得控除後の金額を半分に圧縮できる

①の共済金から退職所得控除の適用を受けた後の金額を半分に圧縮することができます。例えば、共済金の金額が1000万円、退職所得控除が800万円の場合には、控除後の200万円を半分の100万円に圧縮してから税金が課税されるため、節税効果がさらに高まります。

分割で受け取る場合

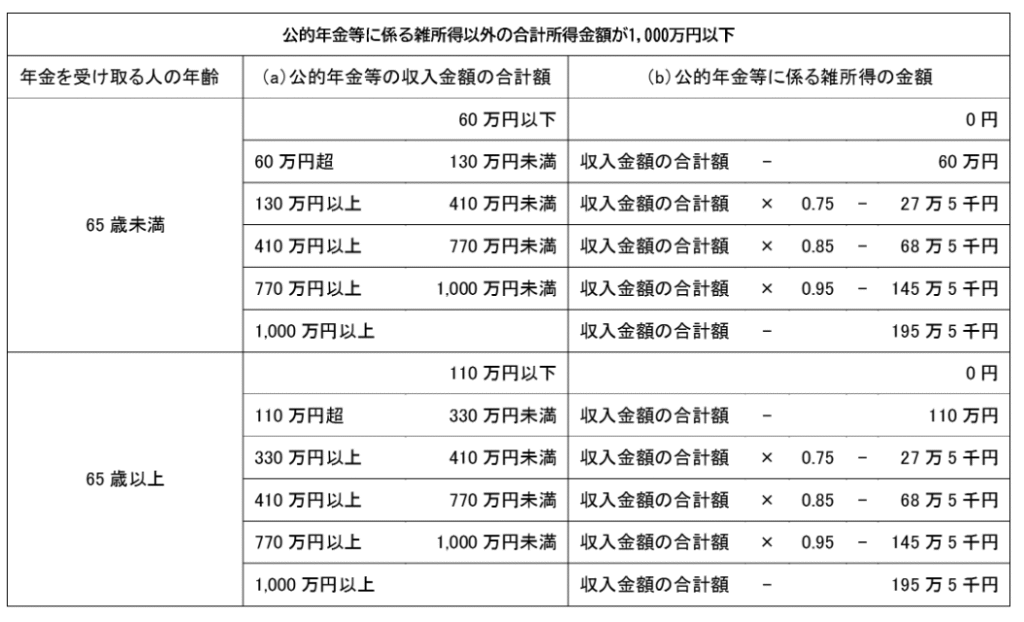

共済金を分割して受け取る場合には、共済金は公的年金等の雑所得として所得税と住民税が課税されます。公的年金等の雑所得は、共済金の金額から一定の減額の適用を受けたうえで課税されるため税金の負担を軽減することができます。

公的年金等の雑所得の計算は下記の表に基づいて計算します。

他のケースは下記の国税庁のサイトを確認してください。

併用受取も可能

退職直後に必要な資金を一括で確保し、残りを年金で受取る“いいとこ取り”も選択することもできます。この場合、一括で受け取った部分は退職所得、分割して受け取った部分は公的年金等の雑所得として課税されます。それぞれ上記の通り、税金の負担を軽減する措置と受けることができます。

注意すべき2つのポイント

小規模企業共済はうまく活用すれば、将来の生活資金の確保と節税の両方を追求できる制度となっていますが、長期にわたって加入する必要があるため、加入する前に確認しておきたいポイントが2つあります。

資金が長期間拘束される

小規模企業共済の掛金は、老後資金や退職金づくりを目的に長期で積み立てる制度なので、いったん払い込んだお金を途中でビジネス資金へ回すことは原則としてできません。もし急な投資機会が訪れても、共済に拠出した分はすぐに引き出せず、資金不足でチャンスを逃す恐れがあります。そのため、運転資金や短期で必要になるお金とは切り分け、当面使う予定のない余裕資金だけを掛金に充てることが大切です。

とはいえ加入後に経営状況が変わることもあるため、掛金額は毎年見直すのが賢明です。資金繰りが厳しくなったときは、月額を減らしたり一時的に掛金を停止したりして無理のない水準へ調整しましょう。また、どうしても事業資金が不足する場合には、掛金残高の範囲内で利用できる「共済貸付制度」を検討する方法もあります。緊急時の資金調達手段として備えておくと安心です。

短期で解約すると元本割れする場合がある

小規模企業共済は「長く続けるほどメリットが大きい」制度ですが、途中でやむを得ず解約することもあります。その場合、掛金の一部または全部が解約手当金として払い戻されます。20年以上加入を継続すると受取額は掛金総額と同程度から最大で20%上回る水準まで増え、元本割れの心配はほぼありません。ところが加入期間が12か月以上20年未満で解約すると、戻るのは掛金総額のおよそ80〜100%にとどまり、損をする可能性が高くなります。さらに、加入から12か月に満たないうちに解約した場合は解約手当金自体が支給されず、掛け捨てとなってしまいます。このように、短期解約では元本割れリスクが避けられないため、加入する際は少なくとも20年以上の長期運用を前提に資金計画を立てることが重要です。

まとめ

小規模企業共済は、掛金全額が所得控除となり受け取りも退職所得扱いで優遇されるため、今すぐ税負担を軽くしつつ将来資金を確実に確保できる強力な制度です。一方で元本割れや資金拘束といった落とし穴もあるため、事業計画に合わせた掛金設計が欠かせません。「うちの場合はいくらが最適か?」と迷ったら、ぜひ当事務所へご相談ください。