創業から数年、事業が軌道に乗るにつれて、

現場対応に追われ「経理や数字の確認」は後回しになりがちではないでしょうか。

「決算書や試算表を見ても、どこが重要なのかピンとこない」

多くの経営者様から、そのようなご相談をいただきます。

現場の売上を作ることに集中するのは当然のことですが、

会社を長く存続させ、銀行融資を有利に進めるためには、

避けて通れない指標があります。

それが「自己資本比率」です。

これは、会社の「安全性」を客観的に示す最も重要な数字です。

この指標を理解せずに経営を続けることは、

最悪の場合は「債務超過」による倒産リスクを見落とすことにもつながります。

この記事では、難解な会計用語は控えめに、

経営者が最低限押さえておくべき自己資本比率の基礎知識と、

財務体質を強くするためのポイントを解説します。

数字に基づく経営への第一歩として、ぜひご一読ください。

なぜ「自己資本比率」が重要なのか?

経営者の皆様とお話ししていると、

「売上高」や「利益」には非常に敏感でも、「自己資本比率」となると、

とたんに優先順位が下がってしまうケースが少なくありません。

しかし、会社の生存率を左右するのは、実は売上よりもこの「自己資本比率」なのです。

まずは、この数字が持つ意味と、無視することで陥りやすいリスクについて解説します。

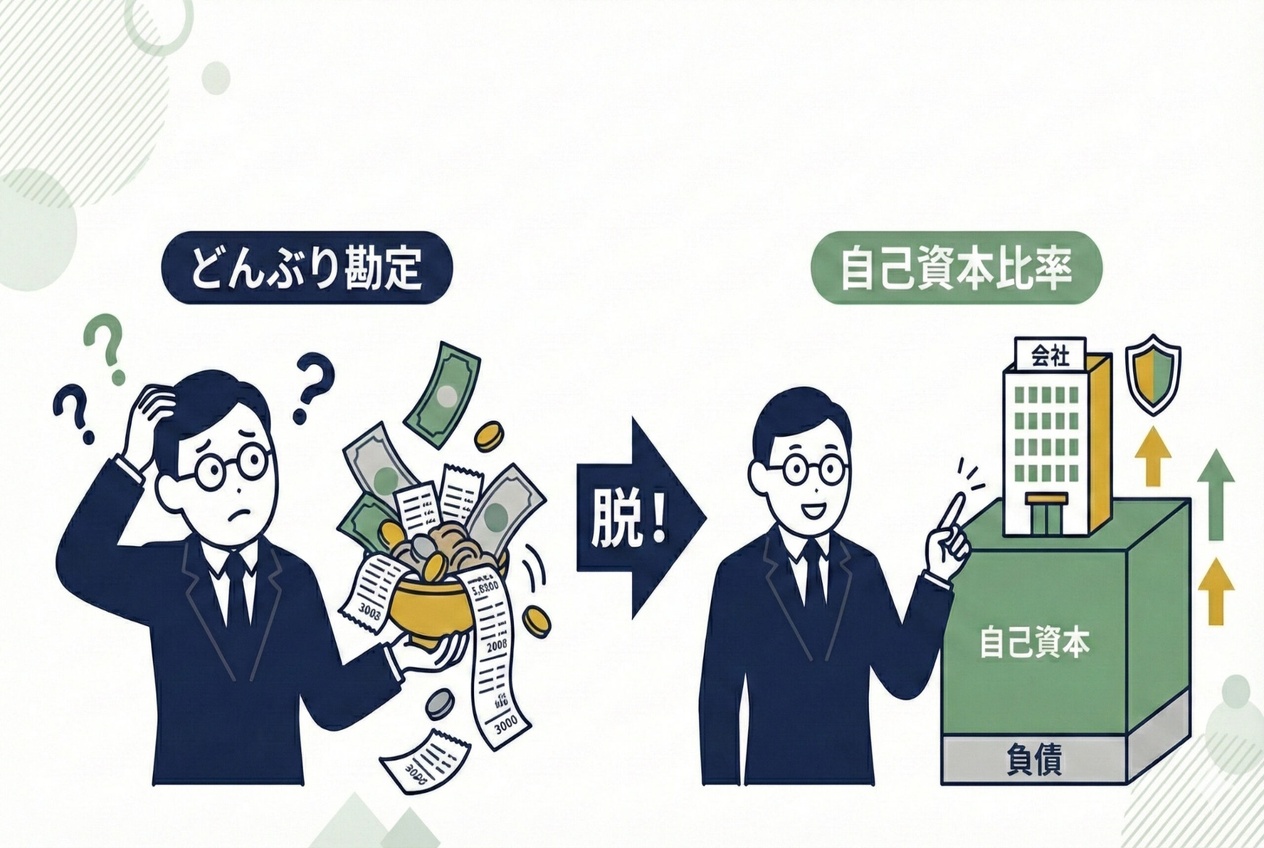

「返さなくていいお金」はどれくらいありますか?

自己資本比率とは、会社が持っているすべての資産(現金、建物、在庫など)のうち、

「返済する必要がないお金(自己資本)」がどのくらいの割合を占めているかを示す数字です。

会社のお金には、大きく分けて2種類しかありません。

- 他人から借りていて、いつか返さなければならないお金(銀行借入金などの負債)

- 自分で用意した、返す必要がないお金(資本金や過去の利益など)

この「返す必要がないお金」の割合が高ければ高いほど、

会社は借金に依存していないことになり、経営が安定していると言えます。

逆にこの割合が低いと、資金繰りが銀行の融資スタンスに左右されやすくなり、

不安定な状態となります。

最大の恐怖「債務超過」とは何か

会社経営において「自己資本比率」という数字を気にされる経営者様は多いですが、

その中で絶対に避けていただきたい危険な状態があります。

それが「債務超過(さいむちょうか)」です。

これは自己資本比率がプラスどころか「マイナス」に転じている状態を指します。

もっと噛み砕いて申し上げますと、

「今、会社にある現金、売掛金、備品などの全資産をすべて売り払って現金化したとしても、

銀行借入や買掛金などの借金を返しきれない状態」です。

もちろん、創業して間もない時期や、将来を見据えて大きな設備投資を行った直後は、

一時的に経費が先行して赤字になり、自己資本が減ってしまうことはあります。

これは攻めの経営の結果ですので、必ずしも悪いことではありません。

しかし、慢性的な赤字が積み重なり、元手である資本金すらも食いつぶして

マイナス圏に突入してしまうと、会社は危機的状況に陥ります。

いわゆる「首が回らない」状態の一歩手前です。

債務超過になると、基本的に銀行からの新たな融資を受けることは極めて困難になります。

銀行はお金を貸すプロですから、決算書を見て

「この会社に貸しても、返ってくる見込みが薄い(資産より借金の方が多い)」

と判断せざるを得ないからです。

資金調達の道が閉ざされると、資金ショート(倒産)の確率が一気に高まってしまいます。

では、なぜ銀行はこの「自己資本比率」や「債務超過」をこれほどまでに重視するのでしょうか。

銀行の融資担当者が決算書を見る際、この指標は会社の「安全性」を測る

重要チェック項目となっています。

なぜなら、自己資本は「不況やトラブルに対するクッションの厚さ」そのものだからです。

ビジネスにはどうしても波があります。予期せぬ取引先の倒産や、世界的な経済不況、

あるいは災害などで、どうしても赤字が出てしまう年もあるでしょう。

そんな時、自己資本(クッション)が厚ければ、多少の赤字が出ても

そのクッションが衝撃を吸収し、会社は持ちこたえることができます。

しかし、自己資本が薄い、あるいは債務超過(クッションがない、または床に穴が空いている)

状態だと、たった一度の赤字の衝撃で会社が傾いてしまう恐れがあるのです。

よく銀行は「晴れの日に傘を貸し、雨の日に傘を取り上げる」と揶揄されることがあります。

経営者様からすれば冷たく感じる言葉ですが、銀行側の論理で言えば、

「雨(不況)が降った時に、濡れずに耐えられるだけの体力(自己資本)があるか」

を冷静に判断しているに過ぎません。

目指すべき数字は?計算方法と改善するための具体的施策

自己資本比率の重要性をご理解いただいたところで、次は「自社の数字をどう把握し、

どう改善していくか」という実践的なステップに移りましょう。

ここは経営者の手腕が問われる部分ですが、同時に、少しの工夫と意識の変化で

会社の体質が大きく変わる、非常にやりがいのある部分でもあります。

まずは、お手元に直近の決算書(貸借対照表)、または試算表をご用意いただき、

電卓を叩いてみましょう。計算は驚くほどシンプルです。

【計算式】 自己資本比率(%) = 純資産の部 ÷ 資産の部(総資産) × 100

貸借対照表の「右下」にある【純資産合計】を、「左下」にある【資産合計】で割り、

100を掛けるだけです。 たとえば、総資産が5,000万円、純資産が500万円の会社であれば、

500万 ÷ 5,000万 × 100 = 10% となります。これが、御社の「安全性」を示すスコアです。

■ 中小企業が目指すべき水準(目安)

では、具体的にどのくらいの数字があれば安心なのでしょうか。

業種によって多少異なりますが、一般的な目安と評価をお伝えします。

【マイナス(債務超過)】

危険水域です。資産をすべて売っても借金が残る状態で、銀行融資も極めて困難になります。

一刻も早い経営改善が必要です。

【10%未満】

資金繰りに余裕がない状態であることが多いです。自転車操業に陥りやすいため、

まずはここを脱し、10%に乗せることを目指しましょう。

【10%~20%】

創業数年の企業としては平均的なラインです。銀行融資の土俵にも乗りやすく、

まずはここが第一関門となります。

【30%以上】

優良企業の水準です。不況に対する耐久力(クッション)も十分にあり、

銀行からの評価も非常に高くなります。

【50%以上】

超優良企業です。倒産リスクは極めて低いですが、逆に「無借金経営や内部留保に

こだわりすぎて、成長のための投資機会を逃していないか」を点検しても良い段階です。

創業1~5年目の皆様であれば、最初から高すぎる目標を掲げる必要はありません。

まずは「絶対に債務超過(マイナス)を回避し、10%以上を安定して確保すること」

を当面の目標に設定することをおすすめします。

この10%の壁を超えれば、経営の景色は少しずつ変わってくるはずです。

自己資本比率を高める3つの具体的施策

自己資本比率を上げる方法は、計算式の通り2つしかありません。

「分子(純資産)を増やす」か、「分母(総資産)を減らす」かです。

具体的に、今日から取り組める3つの方法をご紹介します。

「分子」を増やす王道:利益と節税のバランス

自己資本比率を改善するための「分子を増やす」アプローチ。

これこそが、会社の財務体質を強くするための王道にして、最も重要な方法です。

ここで一つ、経営者の皆様が葛藤されるポイントがあります。「税金」です。

「せっかく稼いだのに税金で持っていかれるのは嫌だ」という思いから、

決算前に無理に経費を使って利益を圧縮しようとされる方がいらっしゃいます。

そのお気持ちは、経営者として痛いほどよくわかります。

しかし、自己資本比率を上げるという観点からは、その過度な節税があだとなって

しまうことがあるのです。

そもそも、自己資本(純資産)の正体とは何でしょうか。 それは、創業時に用意した

「資本金」と、これまで稼いできた「利益の積み重ね(繰越利益剰余金)」の合計です。

つまり、しっかりと利益を出して税金を払い、残ったお金を会社の中に貯めていかない限り、

自己資本は1円も増えません。

■ 過度な節税が招くリスク

無理に経費を使って利益をゼロに近づければ、確かにその年の税金は安くなります。

しかし、自己資本は増えず、決算書の「純資産」は薄いままです。

その結果、銀行からは「利益を出す力がない」「内部留保がなく危険な会社」と判断され、

いざという時の融資が受けにくくなってしまいます。

そこで、少し視点を変えてみることをおすすめします。

「税金は、銀行融資をスムーズに受けるための手数料」、あるいは

「会社の信用を買うための必要コスト」と割り切って考えてみてはいかがでしょうか。

目先の税金を減らすことよりも、しっかりと利益を出して納税し、内部留保を厚くしていく。

これが遠回りのようでいて、銀行からの評価を高め、会社を長く存続させるための最強の

財務改善策となるのです。

「分母」を減らす荒療治:具体的なアクションとV字回復のシナリオ

自己資本比率を本質的に改善するためには、会社の中に溜まった「贅肉(価値のない資産)」

を削ぎ落とす「オフバランス化」が不可欠です。

具体的には、以下の2つの痛みを伴う処理を実行することになります。

1. 不良債権の処分(貸倒処理)

何年も回収できていない売掛金や貸付金はありませんか? 「いつか返してもらえるはず」

と帳簿に残していても、それは架空の資産です。

税理士と相談し、法的な要件を満たした上で「貸倒損失」として処理し、資産から消し去ります。

2. 遊休財産・不良在庫の処分(固定資産除却・廃棄)

倉庫の奥で埃を被っている商品、稼働していない古い機械、乗っていない社用車などの

「遊休財産」。 これらは持っているだけで、固定資産税やメンテナンス費用がかかり続けます。

これらも思い切って売却、あるいは廃棄し、「固定資産除却損」や「商品廃棄損」として計上します。

■ なぜ、一時的に自己資本比率が悪化するのか

ここが経営者様にとって一番の正念場です。 上記の処理を行うと、会計上は「損失(赤字)」

が発生します。 赤字が出ると、自己資本(分子)の一部である「利益の積み上げ」が

減ってしまうため、計算上の自己資本比率は、処理前よりも一時的に悪化します。

■ それでも、今やるべき「長期的改善」の理由

しかし、この一時的な痛みを乗り越えた先には、必ず数値が改善する未来が待っています。

- 出血(コスト)が止まる:

無駄な在庫管理費、保険料、固定資産税がなくなり、翌期以降の経費がスリム化され、

利益が出やすい体質になります。 - 節税とキャッシュの温存:

あえて損失(赤字)を出すことで、その期の法人税支払いを抑え、手元のキャッシュを

減らさずに済みます。 - 信用力の質の変化:

銀行などのプロは、架空資産で膨らんだ見せかけの15%よりも、膿を出し切って

身軽になった実質的な10%の方を高く評価します。

一時的な「数値の悪化」は、強い会社に生まれ変わるための手術痕のようなものです。

将来、健全な利益を積み上げて本当の意味で自己資本比率を高めるために、

今、勇気を持って膿を出し切りましょう

中小企業の特権:「役員借入金」を味方につける

最後に、少しテクニカルですが、オーナー経営の中小企業だけが使える「裏技」とも言える

ポイントをお伝えします。 それが、社長個人のポケットマネーを会社に入れたお金、

すなわち「役員借入金」の扱いです。

創業期や資金繰りが苦しい時、社長が個人の預金を会社に移して支払いに充てることは

よくあります。 これは会計上、会社が社長からお金を借りている状態なので、

「負債」として計上されます。 教科書通りに計算すれば、負債が増えるので自己資本比率は

下がってしまいます。

■ 銀行は実質を見てくれる

しかし、銀行の実務的な評価(格付け)においては、少し見方が異なります。

社長からの借入金について、「返済期限が決まっていない」「利息も払っていない」

「返せるときに返せばいい」という状態であれば、銀行はこれを「借金」ではなく、

「実質的な自己資本(資本金と同じ)」とみなして評価してくれるケースがあります。

(注 絶対ではありませんのでご注意お願いします。)

つまり、決算書上の数値は債務超過や低比率であっても、この「役員借入金」を

足し合わせることで、銀行評価上はプラス判定になる可能性があるのです。

これはオーナー企業の大きな強みです。

■ DES(デット・エクイティ・スワップ)という選択肢

さらに一歩進んで、この「役員借入金(負債)」を、法的な手続きを経て正式に

「資本金(純資産)」に振り替えてしまう方法もあります。

これを「DES(デット・エクイティ・スワップ)」と呼びます。

これを行えば、借金が消えて資本金が増えるため、会計上の自己資本比率そのものが

劇的に向上します。 ただし、これには税務上のリスク(債務消滅益課税など)や、

登記などの手続きコストも伴います。安易に行うと思わぬ税金がかかる場合があるため、

実行の際は必ず顧問税理士とじっくりシミュレーションを行うことをおすすめします。

絶対にやってはいけない「見せかけの改善策」

ここまで自己資本比率を改善する方法をお伝えしてきましたが、ここで一つ、

絶対にやってはいけない「禁じ手」について強く注意喚起をさせていただきます。

それは、「自己資本比率を上げるために、手元の現預金を使って借入金を繰り上げ返済すること」です。

■ なぜ、これが危険なのか

計算式上は、手元の現金(資産)を使って借金(負債)を返せば、総資産(分母)が

小さくなるため、自己資本比率は確かに向上します。 しかし、これは会社の寿命を

縮める自殺行為になりかねません。

中小企業経営において、「現金(キャッシュ)」は血液であり、最後の命綱です。

どんなに自己資本比率が高くても、支払いに回す現金が尽きれば、

その瞬間に会社は倒産(黒字倒産)します。逆に、多少赤字が出ても、借金が多くても、

手元に潤沢なキャッシュさえあれば会社は絶対に潰れません。

■ 銀行の本音

銀行員も、プロとして決算書を見ます。 無理をして借金を返し、現預金がスカスカに

なった自己資本比率30%の会社よりも、 借金は残っていても、「何かあっても半年は耐えられる

だけの現預金」を持っている自己資本比率10%の会社の方を、安全性が高いと評価すること

さえあります。

「財務の安定性」とは、単なる比率の高さではありません。「不測の事態に耐えうるキャッシュを

持っているか」です。 明確な余剰資金がある場合を除き、見かけの数字を良くするためだけの

早期返済は、絶対に避けてください。

数字を整えることは、自由を手に入れること

ここまで自己資本比率の改善策をお伝えしてきましたが、

「節税を我慢して地道に内部留保を貯めるなんて、窮屈だな」と思われたかもしれません。

しかし、これだけは断言できます。財務体質を強くすることは、経営者であるあなたが

「誰の顔色も伺わず、自由に経営判断を下す」ための最強の武器になります。

資金繰りに追われていると、どうしても銀行にお願いして融資を受ける「弱い立場」

になりがちです。 しかし、自己資本が厚ければ立場は逆転します。銀行の方から

「貸させてください」と言われるようになり、本当に勝負したいタイミングで、

躊躇なくアクセルを踏めるようになります。

■ 税理士は「過去の記録係」から「未来の参謀」へ

そんな強い会社を作るために、ぜひ税理士を使い倒してください。 単に決算書を作るだけの

「記録係」にしておくのはもったいないことです。私たちはお金の動きを誰よりも知っています。

だからこそ、「未来の数字」を作る相談相手になれるのです。

- 「この設備投資をしても、安全性は保てるか?」

- 「社員をあと2名採用したら、損益分岐点はどう変わるか?」

- 「半年後の資金ショートを防ぐために、今から打てる手は?」

経営者は孤独ですが、決断の根拠となる「正確な地図(数字)」があれば、

漠然とした不安は消えます。 地道に積み上げた数字は、いざという時のジャンプ台です。

ぜひ、領収書のやり取りだけでなく、会社の未来について税理士ともっと深く語り合って

みてください。

まとめ

最後までお読みいただき、本当にありがとうございます。 今回は、会社の命運を握る

「自己資本比率」と、絶対に避けたい「債務超過」、そして何より大切な「キャッシュ」の

守り方について解説しました。

最後に、本記事の重要ポイントを改めて整理します。

- 自己資本比率は「基礎体力」:まずは安全圏である10%以上を目指す。

- キャッシュ・イズ・キング:見かけの数字を良くするための無理な返済はNG。

- 分母の断捨離:不良資産は勇気を持って処分し、身軽な体質へ。

- 税理士の活用:過去の処理だけでなく、未来の投資判断を相談する。

経営において、数字と向き合うことは時に苦痛を伴います。 しかし、数字は決してあなたを

責めるものではありません。会社が今どんな状態で、どちらに進めば生き残れるかを

示してくれる、かけがえのない「羅針盤」なのです。

「自分の会社の自己資本比率が適正かわからない」 「債務超過をどう解消すればいいか、

具体的な手順が知りたい」 「手元のキャッシュをどう守ればいいか不安だ」

もし今、少しでも迷いがあるなら、一人で抱え込まずにぜひ一度ご相談ください。

決算書を拝見し、御社の今の健康状態と、これから打つべき「次の一手」を一緒に考えましょう。

あなたの会社には、まだまだ伸び代があるはずです。