事業が軌道に乗ってくると、バックオフィス業務はどうしても後回しになりがちです。

しかし2026年度の税制改正で「少額減価償却資産の特例」が大きく見直された今、

この変化を把握しておくことは、単なる節税対策を超えた意味を持ちます。

この特例は、税金の負担を抑え、限られた資金で事業の成長を後押しする「攻めの経営ツール」とも言えます。

本記事では、改正のポイントと、それを成長につなげるための経営視点での活用法をわかりやすく解説します。

そもそも少額減価償却資産の特例とは?

パソコンや事務機器などの備品を購入する際、その費用をいつ・どのように経費にできるかは、

経営者にとって資金繰りに直結する重要なポイントです。

通常、10万円以上の資産は減価償却の対象となり、数年にわたって少しずつ経費化していく必要があります。

しかし中小企業や個人事業主の設備投資を支援する目的で、一定額未満であれば購入した年度に一括で経費にできる

「少額減価償却資産の特例」が設けられています。

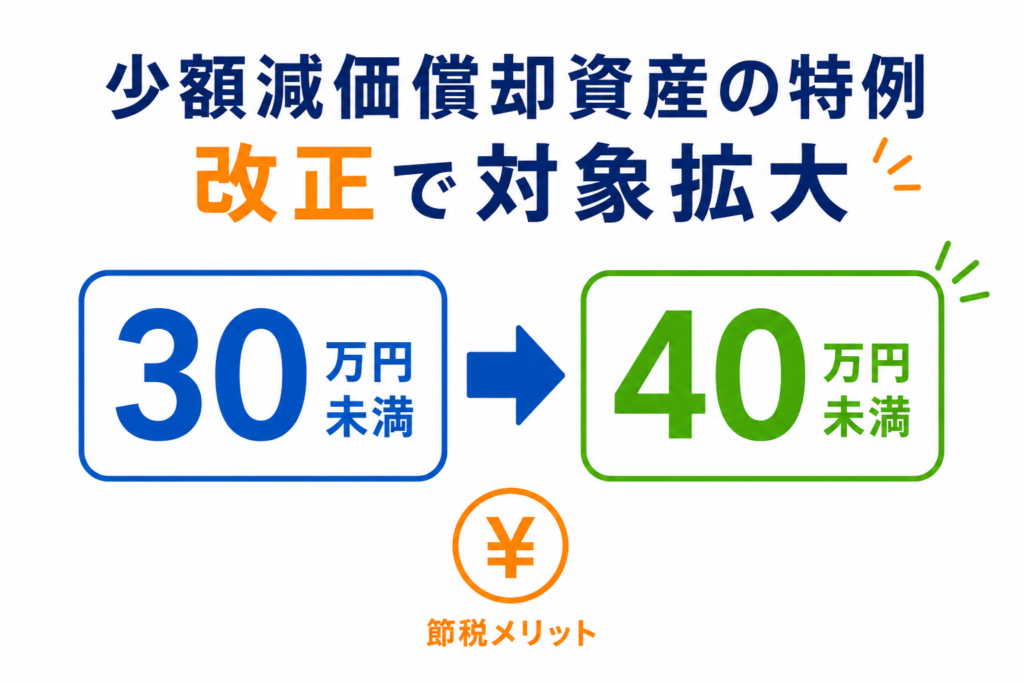

この特例はこれまで取得価額30万円未満の資産が対象でしたが、

2026年度(令和8年度)4月1日以降の取得分から、その上限が40万円未満へと引き上げられました。

40万円未満の資産であれば、年間合計300万円を上限として、

購入した年度に全額を経費として計上できます。

物価上昇や機材の高性能化が進む昨今、30万円という従来の基準では対象外となっていた備品も少なくありませんでした。

この10万円の枠拡大は現場の実態に即した改正であり、多くの経営者にとって歓迎すべき改正と言えるでしょう。

2026年度改正で見直された適用要件

今回の改正の特徴は、単なる拡充にとどまらず、「使える範囲を広げながら、対象をより明確に絞り込む」

という二面性を持っている点です。

経営者として特に押さえておきたい変更点は、以下のとおりです。

主な改正内容のまとめ

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 対象金額 | 30万円未満 | 40万円未満 |

| 年間限度額 | 300万円 | 300万円 |

| 適用期限 | 令和8年3月31日まで | 令和11年3月31日まで (令和11年3月31日まで3年間延長) |

| 従業員数要件 | 常時使用する従業員数500人以下など | 常時使用する従業員数400人以下など |

支援の対象が中小・零細企業に絞り込まれた理由

今回の改正では、常時使用する従業員数が400人を超える法人がこの特例の対象外となりました。

これは、物価高騰の影響を特に強く受けている中小・零細企業に支援を集中させるという、

国の政策的な意図を反映したものです。

中小・零細企業の経営者様であれば、現時点で常時使用する従業員数の要件は問題なく

満たしているでしょう。

「40万円」の枠を活かすための大前提

単に「40万円未満の備品が経費になる」と喜ぶだけでなく、適正な手続きを守ることが大切です。

この特例を受けるには、以下の4つの要件をすべて満たす必要があります。

- 青色申告を行っていること

- 1個(1台)あたりの取得価額が40万円未満であること

- 年間合計300万円の上限を超えないこと

- 貸付け用の資産でないこと(ただし、貸付けを主要な事業として行っている場合は除きます)

多くの中小・零細企業にとっては満たしやすい要件ですが、

青色申告、年間300万円の上限、貸付用資産の除外、従業員数など、

制度を使うための条件を確認しておくことが大切です。

「正しい知識を持って賢く活用する」という姿勢が大切です。

少額減価償却資産を「賢く使う」経営判断のポイント

経営視点で見る「利益を生む投資」と「ただの浪費」の境界線

改正によって40万円未満の資産が一括で経費計上しやすくなりましたが、

経営者として意識すべきは「節税のために買う」のではなく「利益を生むために買う」という視点です。

今回の改正は、物価上昇や設備価格の上昇を踏まえ、

中小企業の設備投資を後押しする趣旨があると考えられます。

投資判断の基準は、その支出が従業員や経営者自身の「時間をどれだけ生み出すか」に集約されるべきです。

例えば、35万円の高性能PCを導入することで処理時間が短縮され、年間で120時間の余力が生まれるとしましょう。

経営者ご自身の時間単価で換算すれば、この投資は初年度で十分に元が取れる、

まさに「利益を生む投資」と言えます。

一方で、決算が近いからといって業務に直接関係のない40万円近い資産を駆け込みで購入するのは、

手元のキャッシュを減らすだけの浪費になりかねません。

特例の枠が広がった今だからこそ、その機材がどれだけのリターンを生むのかを冷静に見極める判断力が求められます。

節税効果を最大化する購入タイミングとキャッシュフローの関係

この特例を有効に活用するうえで、取得のタイミングは非常に重要です。

適用を受けるには、決算日までに資産を取得し、かつ実際に事業で使い始めている必要があります。

注文しただけ、あるいは段ボールに入ったまま倉庫に保管されている状態では、

その期の経費として認められないため注意が必要です。

また、年間300万円という上限枠をいつ使うかも、戦略的に考えたいポイントです。

今期の利益が順調で、来期に大きな先行投資を予定しているような場合、

今期中に40万円枠の機材を数台導入して利益を圧縮しておくことは、十

分に理にかなった判断と言えます。

ただし、キャッシュフローとのバランスは常に意識してください。

節税はあくまで手元に現金を残し、次の成長へつなげるための手段です。

納税額を減らすことに執着するあまり、肝心の事業運営資金を圧迫しては本末転倒です。

年間の資金計画の中に備品購入のタイミングをしっかり組み込むことが、

安定した経営を続けるための王道となります。

「あの時買えばよかった」を防ぐ、リアルタイム経理の力

事業が成長する過程では、領収書の整理や記帳といった経理作業は

どうしても後回しになりがちです。

しかし、経理を「事後処理の事務作業」と捉えていると、

肝心な投資判断のスピードが落ちるリスクがあります。

この特例には年間300万円という上限枠があります。

自社のリアルタイムの利益状況を把握できていなければ、

「今期にこの機材を買うべきか、来期に回すべきか」という判断を

その場で下すことができません。

決算間際になって慌てて集計し、「まだ枠が余っていた」と気づいても、

そこから本当に必要な機材を選定するのは現実的に難しいものです。

経理を整えて数字を正確に把握することは、過去を振り返るためではなく、

未来の投資を適切なタイミングで実行するための「攻めの準備」です。

日々の記帳習慣こそが、経営判断のスピードと精度を支える土台となります。

経理作業の先にある「攻めの経営」を実現するために

毎月の経理が、投資判断のスピードを上げる

毎月の経理作業を「面倒な事務」から「自社の今の体力を知るための地図」へと

捉え直してみましょう。

特例の上限が40万円に引き上げられた今、数字が整理されていれば、

決算間際に慌てることなく残りの投資枠を戦略的に活用できます。

「あと何万円分、来期に予定している機材を前倒しで買えるか」

そうした判断を確かな数字に基づいて下せるようになれば、

経営の安定感は格段に高まるはずです。

単なる節税ではなく「事業拡大のエンジン」として捉える

1個あたり40万円未満を即時経費化できるこの特例は、

中小・零細企業の経営者にとって非常に大きなメリットをもたらします。

これまで30万円という壁に阻まれて導入を諦めていた高性能な専門機材も、

一括経費化によってハードルが下がります。

今回の拡充は、物価高騰や設備価格の上昇を踏まえ、

中小企業の投資を後押しする制度改正といえます。

この優遇措置を単に税金を減らすためだけでなく、

自社の生産性を一段階引き上げるためのエンジンとして活用してみてください。

税理士を「作業の代行者」から「経営の伴走者」へ

年商が数千万円規模になり、組織が成長しつつある今こそ、

税理士を「攻めの相談相手」として活用する時期です。

今回の改正でも規模に応じた細かなルールがあり、

これらをすべて経営者ご自身が把握するのは現実的ではありません。

専門家の力を借りることで、自社に最適な投資タイミングや資金繰りについて

的確な助言を受けることができます。一人で数字と向き合う限界を超え、

専門家を経営の伴走者に据えることで、5年・10年先を見据えた盤石な経営スタイルを確立できるはずです。

少額減価償却資産の特例についてアドバイスに興味がある経営者の方はお気軽にご相談ください。