「このままのペースで黒字になるのか?」「税金はいくらかかるのか?」「今、うちの会社は順調なのか?」

そんな不安を感じたことはありませんか?

試算表を使えば、会社の“今”の状態から“今期の着地(最終的な利益)”までを予測することができます。しかも、専門的な知識がなくても大丈夫。大切なのは、どこを見て、どう活かすかのポイントを知ることです。

この記事では、試算表の基本的な見方から、利益予測の具体的な方法、そしてその数字を経営に活かす3つのヒントまで、やさしく解説します。数字が苦手な社長でも、今日から実践できる内容です。

ステップ1 まずはここから!試算表を見て現状を確認する

経営の状況を正しくつかむために、まず確認してほしいのが「試算表」です。試算表とは、今の時点までの売上や経費などをまとめたもので、いわば会社の“途中経過の成績表”。見慣れないと難しそうに感じるかもしれませんが、押さえるべきポイントは意外とシンプルです。

試算表を使って自社の現状を把握するための方法を、やさしく具体的に解説します。数字が苦手な方でも安心して読み進めていただけます。

売上と経常利益の確認からはじめよう

試算表を開いたら、まずチェックしたいのは「売上」と「経常利益」です。売上はどれだけお金を稼いだか、経常利益はその中からどれだけ手元に残ったかを表します※。たとえば、月に100万円の売上があっても、90万円の経費がかかれば、実際に残るのは利益10万円だけ。「忙しく働いているのにお金が増えない」と感じるときは、この経常利益の少なさが原因かもしれません。試算表を見れば、売上と経常利益の流れが月ごとに一覧でわかり、今の経営状況がひと目でつかめます。

※イレギュラーな特別利益や特別損失が発生している場合は、税引前当期純利益を確認しましょう。

経費を「変動費」と「固定費」にわける

次に見てほしいのが、経費の中身です。経費はすべて同じように見えますが、実は「変動費」と「固定費」に分けて考えるのがポイントです。

変動費とは、売上に応じて増えたり減ったりする費用のことです。たとえば、材料費や外注費などは、売上が増えれば自然と増えるため、変動費にあたります。

一方で、固定費は売上に関係なく、毎月決まってかかる費用です。代表的なものとしては、家賃や人件費、水道光熱費などがあります。

このように分けておくと、たとえば「売上があと50万円伸びたら、どれくらい利益が出そうか」や、「固定費をまかなうには最低いくらの売上が必要か」といったことが、数字で見えてくるようになります。経営判断がしやすくなる大きなヒントになるのです。

ただ、いきなりすべての経費を細かく分けようとすると大変です。最初はざっくりでOKです。たとえば、

- 材料費や外注費 → 変動費

- それ以外(人件費、家賃、水道光熱費など) → 固定費

というふうに分けるだけでも、利益の見通しはぐっと立てやすくなります。

慣れてきたら、少しずつ細かく見直していけば大丈夫。最初から完璧を目指すよりも、「まずやってみる」ことが大切です。

変動費率を計算して利益構造をつかむ

会社の利益構造を知るうえで役立つのが「変動費率」という考え方です。これは、売上のうちどれくらいが仕入や外注などの変動費に使われているかを表す割合のことです。言いかえると、「売上が100万円あったときに、いくら変動費がかかっているのか」をざっくりつかむための目安です。

変動費率は一度計算しておけば、それほど大きくブレることがありません。なぜなら、売上が増えても変動費は同じ割合で増えることが多いからです。たとえば、材料費や外注費は、売上の増減にあわせて上下しますが、割合としては安定している場合がほとんどです。

この特性を利用すれば、これからの売上を予測したときに、「だいたいこれくらいの変動費が出そうだな」と見積もることができます。変動費率を使うことで、感覚ではなく数字で経営判断ができるようになるのです。

具体例を見てみましょう。

たとえば、月の売上が200万円で、変動費が120万円だったとします。すると変動費率は「120万円 ÷ 200万円 = 60%」になります。

次に、もし今後の売上が250万円になると予想できた場合、変動費は250万円 × 60%=150万円と見込めます。

このように、変動費率をつかむことで、売上が増えたときにどのくらい変動費がかかるのかが事前に見えてきます。

ステップ2 試算表から“今期の着地”を予測する方法

「このままいけば、今期は黒字?赤字?」

そんな疑問に答えてくれるのが、毎月の試算表です。ただ数字を並べたものに見えても、うまく使えば今後の利益を予測し、早めに対策を打つことができます。試算表を使って“今期の着地=最終的な経常利益(以降「利益」と表記します)”を予測する基本の方法をご紹介します。

まずは、残りの期間の売上を予測しよう

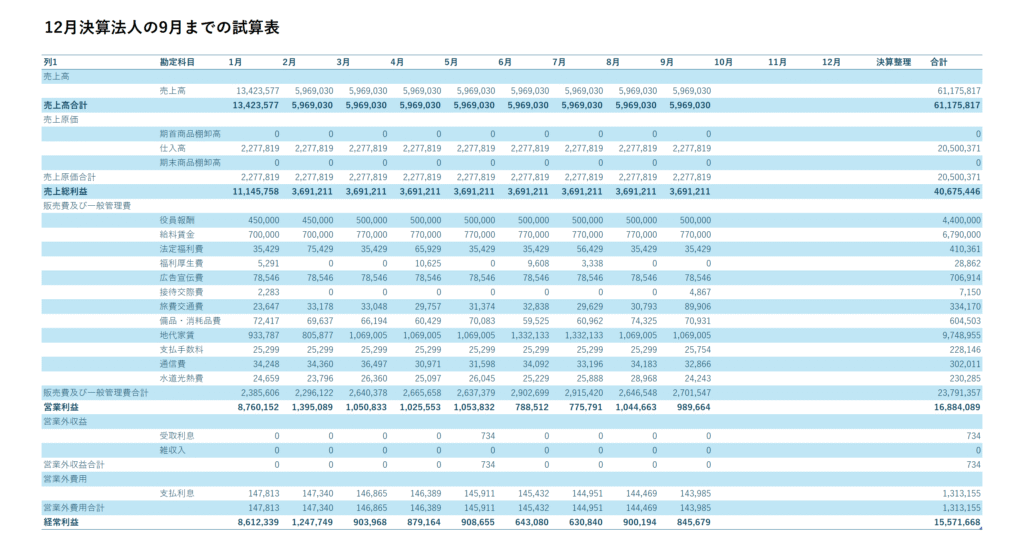

まず最初にやるべきことは、残りの期間の売上を予測することです。たとえば12月決算の会社で、9月末までの売上が900万円だったとしましょう。この場合、残り3か月(10〜12月)の売上をどう見込むかがポイントになります。

売上の予測方法はいくつかありますが、ここでは「ざっくりでもいいので見積もる」ことが大切です。たとえば、これまでの月平均が100万円なら、残りも同じペースで月100万円ずつと見て、残りは300万円と予測できます。

もちろん、実際には繁忙期や閑散期があるかもしれません。予測が難しいときは、好調な場合・普通の場合・不調な場合の3パターンを作っておくと、より現実的な判断がしやすくなります。予測はあくまで「計画の材料」です。完璧でなくてもOKなので、まずは一度数字を出してみましょう。

【売上の予測方法】

過去の月次売上の平均を使う

例:過去9か月の平均が100万円 → 今後も月100万円と見積もる

前年同月の売上と比較して予測する

例:昨年の10月が80万円 → 今年の10月も近い数字と想定する

季節要因を加味して予測する

例:12月は繁忙期で売上が増える → 月平均より多めに見積もる

販促イベントや新サービスの予定を反映する

例:来月にキャンペーンを実施 → 通常より売上アップを見込む

受注残や予約状況から見積もる

例:すでに確定している受注分だけで〇万円 → 固い売上としてカウント

売上から変動費を計算する

次にやるのは、予測した売上に応じて変動費を計算することです。変動費とは、仕入や外注費のように、売上に比例して増減する経費のことです。ここで役立つのが「変動費率」という考え方です。

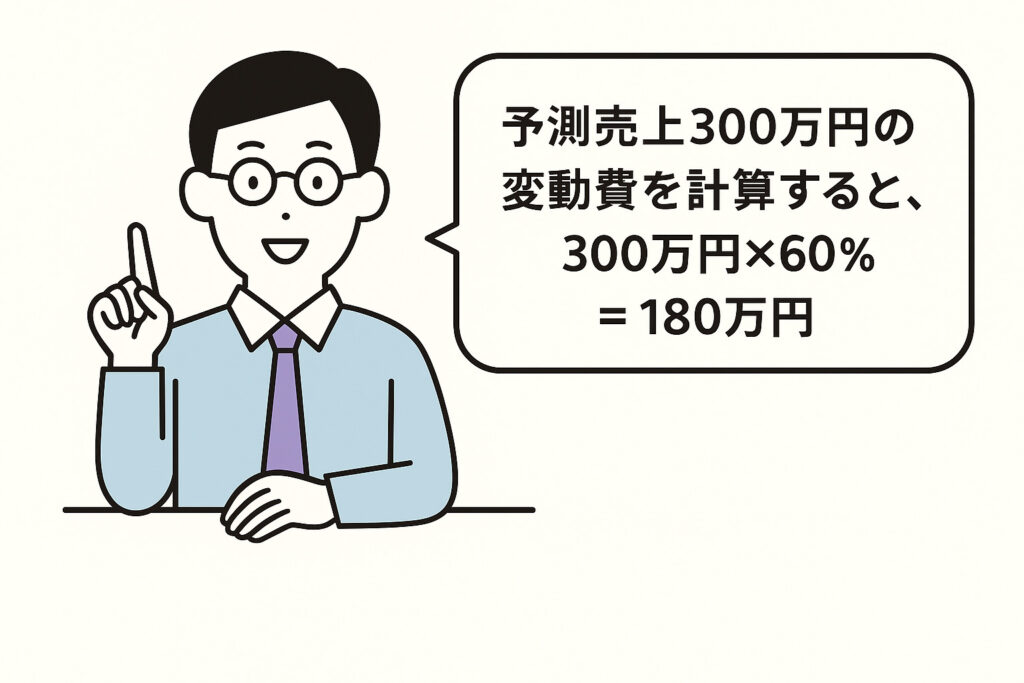

たとえば、これまでの売上が900万円で、そのうち変動費が540万円だったとすると、変動費率は「540万円 ÷ 900万円 = 60%」になります。

この変動費率を使って、予測売上300万円の変動費を計算すると、300万円 × 60% = 180万円。つまり、残りの3か月で300万円の売上を上げた場合、仕入や外注費に180万円がかかる、というイメージです。

ただし注意点もあります。過去の変動費率が今後も当てはまるとは限りません。たとえば、仕入単価が変わったり、外注のやり方が変わった場合には、過去の数値をそのまま使わず、実態に合うように見積もりを修正しましょう。

このステップによって、「売上がこのくらいなら、経費はいくらぐらいかかる」という感覚が数字でつかめるようになります。経営判断の精度もぐっと上がります。

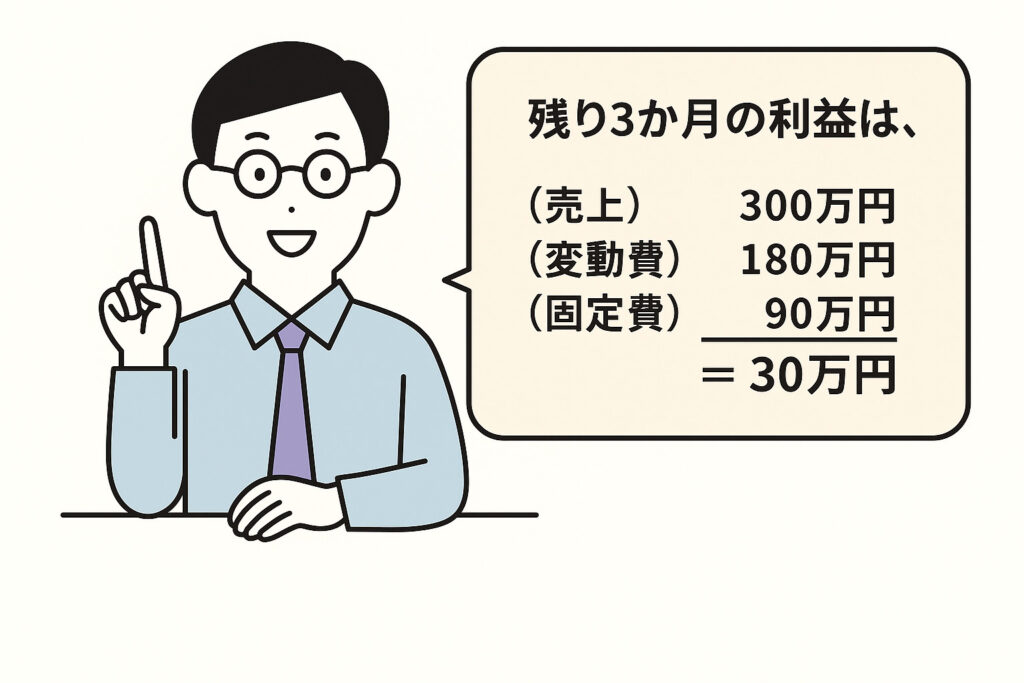

残りの期間の利益を計算しよう

次に考えるのは、残りの期間でどれくらい利益が出そうかということです。計算の方法はとてもシンプルで、

「売上 − 変動費 − 固定費 = 利益」 です。

たとえば、残りの売上が300万円、変動費が180万円、そして固定費が毎月30万円かかるとします。残り3か月なので、固定費の合計は「30万円 × 3か月=90万円」となります。

この数字を当てはめて計算すると、

300万円(売上)− 180万円(変動費)− 90万円(固定費)= 30万円

この場合、残り3か月で30万円の利益が見込めるということになります。

このように、数字で利益を見える化すると、「今のペースでいけば黒字になるのか」「もっと利益を出すにはどうしたらいいか」といった経営の判断がしやすくなります。ざっくりでも構いませんので、ぜひ一度ご自身で計算してみてください。

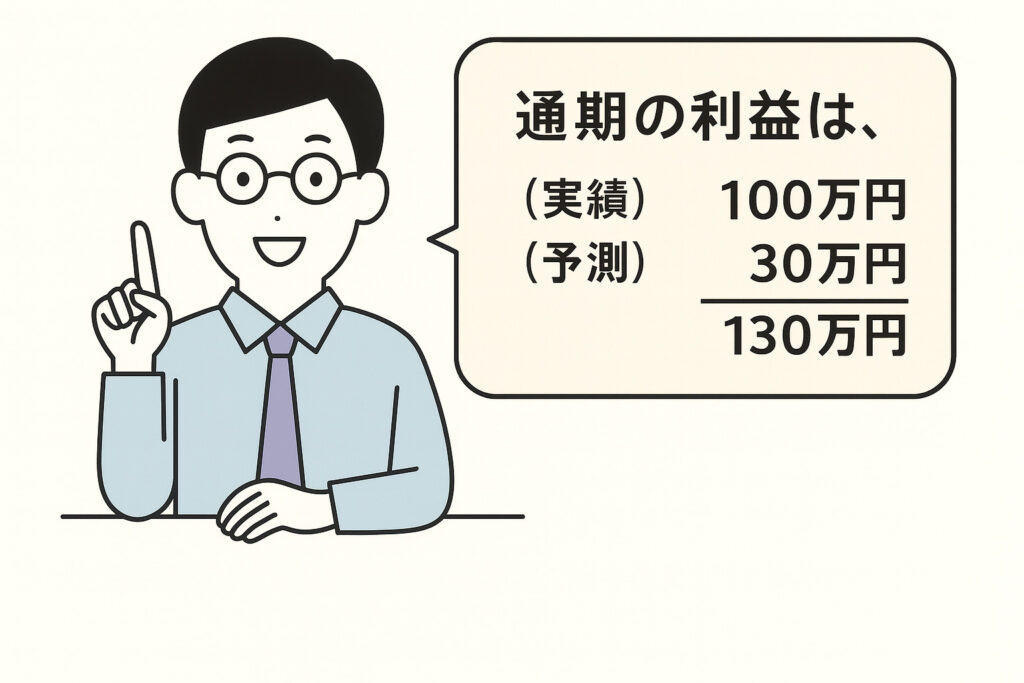

既存の利益と足して「今期の着地」を予測

最後にやるべきことは、これまでの利益と、これからの予測利益を合計することです。これによって、今期の「着地」、つまり通期での利益の見通しが見えてきます。

たとえば、9月末までの実績で100万円の利益が出ていたとします。さらに、先ほど計算した残り3か月の利益が30万円だとすると、

100万円(実績)+ 30万円(予測)= 130万円(通期の利益) となります。

このように、今ある試算表に“これからの見込み”を足すだけで、「今年は最終的にどれくらい儲かりそうか」が具体的にイメージできるようになります。

この視点があると、「もっと利益を増やすために今できることは何か」「税金はいくらぐらいかかりそうか」など、早めの判断・対策が可能になります。決算前の行動に差がつく、大切なチェックポイントです。

数字に強くなる必要はなく、自社の動きを“なんとなく数字でつかむ”ことができれば、立派な経営判断の土台になります。まずは、1か月分の売上と経費からでもOK。試算表を味方につけて、利益の見える経営を始めてみましょう。

ステップ3 利益予測を経営に活かす3つのヒント

試算表で今期の着地が見えたら、次に考えるべきは、その数字をどう経営に活かすかです。利益予測は単なる数値の並びではなく、今後の経営方針を決める「舵取り役」になります。ここでは、試算表の数字を現場の判断につなげる3つのヒントをご紹介します。

納税予測をして、資金繰りの準備をする

利益が出れば、その分だけ税金も発生します。一般的に法人は、利益の約30%前後を法人税などで納める必要があります。ですから、利益の見込みが立った時点で、税金もおおまかに計算しておくことが欠かせません。

たとえば年間利益が300万円になりそうなら、納税額はおよそ90万円です。この見積もりをしないまま期末を迎えると、「そんなに税金がかかるとは知らなかった!」と資金不足に陥るケースも少なくありません。

利益予測ができたら、同時に税額を算出し、納税資金を確保しておきましょう。これだけで資金繰りの安定度は大きく向上します。——経営の安心は、「予測」と「準備」から始まります。

利益が「十分かどうか」を考える

黒字だからといって、必ずしも“安心できる黒字”とは限りません。たとえば「今期は100万円の利益が出そう」と試算しても、社長の役員報酬に年500万円が必要で、来年に200万円の設備投資を予定している場合、その100万円では到底まかないきれないのです。

重要なのは、その利益を何に充てるかを具体的に考えること。借入返済、納税、設備投資、賞与、将来の備え――会社のお金には多くの用途があります。今の利益でそれらをカバーできるのか、という視点が欠かせません。

つまり、利益は「黒字か赤字か」だけではなく、自社の目標や計画を実現するのに十分かどうかで評価すべきです。この考え方が、将来にわたる経営の安心と的確な意思決定を支える土台になります。

改善点を見つけて、残りの期間で動く

利益予測を確認し、「もう少し利益を増やしたい」と思ったら、残り期間で取れる具体策を検討しましょう。目標を「あと50万円」など数値で設定し、売上拡大と経費削減の両面から逆算するのがポイントです。

- 経費削減策

- 外注費の内容を洗い直し、不要・割高な発注をカット

- 広告の費用対効果を再検証し、成果の薄い施策は停止

- 在庫管理を見直し、ムダな仕入れや滞留在庫を減らす

- 売上拡大型施策

- 既存顧客へアップセル・クロスセルの提案を行う

- 期間限定キャンペーンや特典で短期的な売上を確保

- 休眠顧客にフォロー連絡し、再受注の機会をつくる

大規模な改革でなくても、“あと少し”の改善を積み重ねるだけで利益は着実に伸びます。現状の数字をもとに、実行しやすい施策から着手し、安定した黒字体質を目指しましょう。

まとめ

利益予測は、ただ数字を出して終わりではありません。そこから「これから何をすべきか」を考えるための経営のヒントになります。たとえば、納税の準備ができているか、利益の使い道は足りているか、どこか見直せるところはないか――そうした視点を持つことで、会社の経営はより安定したものになります。

大事なのは、納税への備え・利益の活用の見直し・日々の改善をバランスよく行うことです。どれか一つに偏るのではなく、少しずつでも取り組んでいけば、確実に経営の地盤は強くなっていきます。

「数字を見るのが苦手…」と感じていても大丈夫です。まずは月に一度、試算表を見て「売上は?利益は?経費は?」とチェックするところから始めてみてください。少しずつでも数字と向き合う時間を増やすことで、経営の視野と判断力は、自然と育っていきます。

「うちの数字も一緒に見てほしい」「今期の着地を早めに把握したい」──そんな社長さまへ。

お気軽にお問い合わせください。試算表をもとにした業績予測と具体的な改善策を一緒に考えていきましょう。