事前確定届出給与とは、ざっくりといえば役員に対する賞与のことです。

法人税法においては役員に対する賞与には厳しいルールが課されていて、

残念ながらそのままでは損金に計上することができません。

それでも従業員と同じように、がんばった役員に対して

賞与を支給したいと思う方もいるかと思います。

この記事では、役員に対する賞与を支給するために必要な

事前確定届出給与に関する届出について説明します。

事前確定届出給与とは

事前確定届出給与とは、ざっくりいえば、役員に対する賞与のことです。

ただし、これが法人税の計算上、経費として認められるためには

あらかじめ、支給日と支給額を記載した「事前確定届出給与に関する届出書」を

税務署に提出し、その内容の通りの支給日と支給額を実際に支給する必要があります。

なぜ、このように厳しいルールが課されているかというと、

役員自身の賞与を自由に認めると利益調整により法人税を調整することが

できるためです。

たとえば、事業年度末の試算により、会社の利益が想定より上回っていた場合に

役員に対して賞与を支給して、これを経費として認めたら

法人税の額が圧縮することができてしまいます。

そのため、これを防止するために、税務署にあらかじめ届出することが要件となったのです。

事前確定届出給与の手続き

事前確定届出給与の設定する上での手続きは以下の3つになります。

- 事前確定届出給与を支給する旨の株主総会決議を行い議事録を作成する

- 提出期限までに事前確定届出給与に関する届出書を提出する

- 事前確定届出給与に関する届出書の通りの実際に支給する

事前確定届出給与を支給する旨の株主総会決議を行い議事録を作成する

事前確定届出給与を支給する場合には、株主総会の決議を行います。

その決議を記した議事録を作成し保管しておく必要があります。

この議事録が、後日税務調査となった場合の証拠書類となります。

株主総会は、通常、事業年度末から2月以内に開催される

定時株主総会となる場合が多いと思います。

この定時株主総会で、役員の次の役員報酬を決定しますので、

事前確定届出給与を支給したい場合には、合わせて決議をします。

提出期限までに事前確定届出給与に関する届出書を提出する

事前確定届出給与に関する届出書は、提出期限までに税務署に提出する必要があります。

提出期限までに提出しないと、法人税の計算上経費になりません。

提出期限は、

・会社を設立した事業年度

会社を設立した日から2月以内

・通常の事業年度

以下のいずれか早い日になります。

| 事前確定届出給与に係る株主総会等の決議をした日(※) |

| 会計期間開始の日から4月経過する日 |

※同日がその職務の執行を開始する日後である場合にあっては、当該開始する日

具体例をみてみましょう。

3月決算の会社が5/25開催の株主総会で

事前確定届出給与の支給を決議した場合には、

事前確定届出給与に係る株主総会等の決議をした日 5/25

会計期間開始の日から4月経過する日 7/31

この場合の提出期限は、

5/25と7/31を比べて、早い方である5/25から1月経過する日である6/25

となります。

事前確定届出給与に関する届出書の通りの実際に支給する

最後は、事前確定届出給与に関する届出書の通りの支給日と支給額で

実際に支給することになります。

この際に注意しなければいけないことは、

支給日と支給額を間違えないことです。

これを間違えてしまうと、届出の内容と違うので法人税の計算において

経費として計上できなくなります。

さらに、賞与の支給を受ける役員側でみると、で所得税の対象となり税負担が増えてしまいます。

つまり、会社では経費計上できず法人税の負担が増えて、役員でも所得税の負担が増えるの

大きく損をしてしまうことになります。

事前確定届出給与に関する届出に記載した「支給日」と「支給額」通りに支給する。

もし、届出通りに支給しないと、法人税の計算において経費に計上できず、

法人税の負担が増えてしまう。

なお、支給の際には、

後日、支給日と支給額が正しいことの証明となるので

金融機関の口座から振込により支給した方が良いと思います。

事前確定届出給与の記載方法

事前確定届出給与に関する届出書の記載方法を解説します。

また、一緒に事前確定届出給与を支給する役員ごとに作成する付表も届出が必要になりますので

併せて解説します。

事前確定届出給与に関する届出書

ここでは、事前確定届出給与に関する届出書の記載方法について説明します。

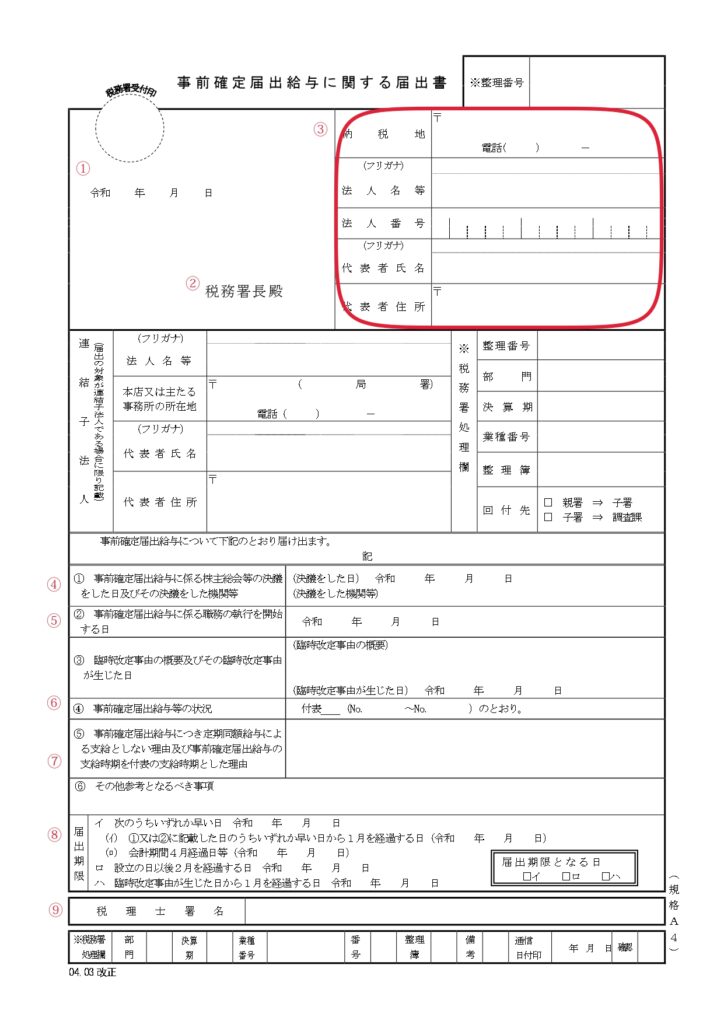

①日付

提出日を記載します。

②税務署長

管轄の税務署長を記載します。

管轄は下記の国税庁のサイトより確認できます。

③納税地、法人名等、法人番号、代表者氏名、代表者住所

申請者である法人の情報を記載します。

法人番号は、国税庁の下記のサイトより確認できます。

④事前確定届出給与に係る株主総会等の決議をした日及びその決議をした機関等

事前確定届出給与に係る株主総会等の決議をした日は、決議日を記載します。

その決議をした機関等は、株主総会と記載します。

⑤事前確定届出給与に係る職務の執行を開始する日

事前確定届出給与を支給する役員の職務の執行を開始する日を記載します。

通常、事前確定届出給与の係る株主総会の決議をした日となります。

※補足 役員の職務執行期間は、定時株主総会の日から翌期の定時株主総会の日までとなります。

⑥事前確定届出給与等の状況

付表1(事前確定届出給与等の状況(金銭交付用))一連番号の最初と末尾の番号を記載します。

⑦事前確定届出給与につき定期同額給与による支給としない理由及び事前確定届出給与の支給時期を付表の支給時期とした理由

事前確定届出給与を支給する理由を記載します。

理由としては、

- 定期同額給与とは別に賞与を支給したい

- 資金繰りの関係

といったことが考えられます。

⑧届出期限

届出期限を記載する箇所です。

本記事の3.②の部分の解説を参考にしてください。

⑨税理士署名

税理士と顧問契約を結び、届出書を税理士が作成している場合に記載する箇所です。

税理士と顧問契約を結んでいない場合には空欄となります。

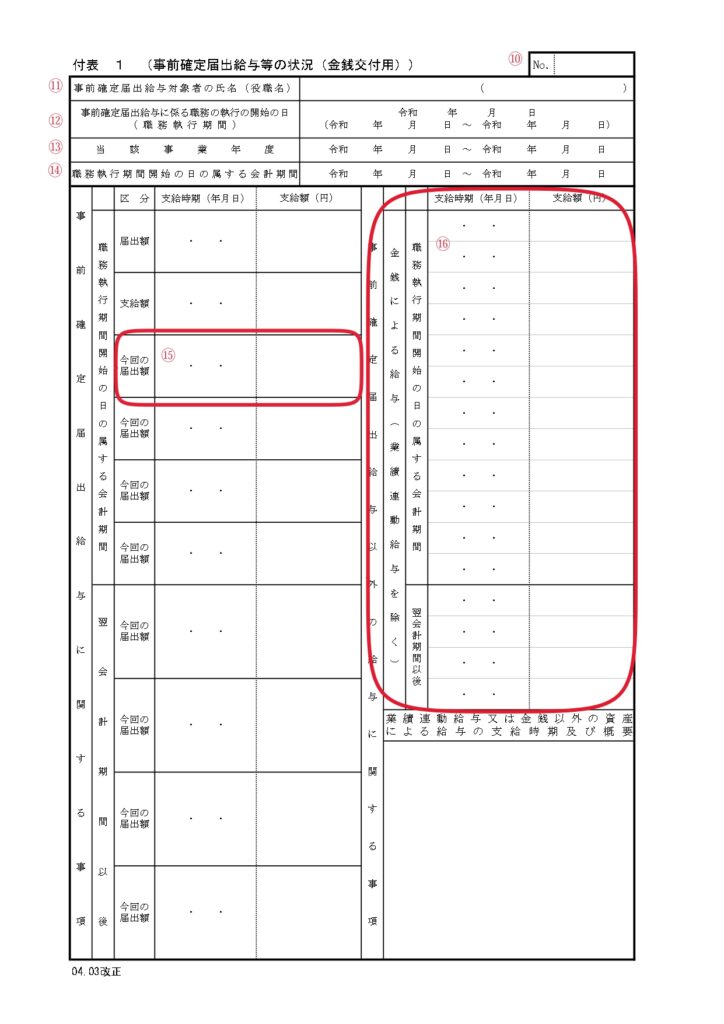

付表1(事前確定届出給与等の状況(金銭交付用))

事前確定届出給与を金銭で支給する場合の付表で解説します。

この付表は、支給する役員ごとに作成します。

⑩No.

この付表は、事前確定届出給与を支給する役員ごとに作成します。

連番で番号を振ってください。

⑪事前確定届出給与対象者の氏名(役職名)

事前確定届給与を支給する役員の氏名と役職名を記載してください。

⑫事前確定届出給与に係る職務の執行の開始の日( 職 務 執 行 期 間 )

職務執行の開始の日を記載します。

カッコ内は職務執行期間を記載します。

職務執行の開始日は、通常、定時株主総会の開催日となります。

職務執行期間の末日は職務執行期間の開始の日の1年後となります。

⑬当該事業年度

この届出書を提出する事業年度を記載してください。

⑭職務執行期間開始の日の属する会計期間

職務執行期間開始の日の属する会計期間を記載します。

通常、上記⑬と同じ日付となります。

⑮事前確定届出給与に関する事項

今回予定している支給日と支給額を「今回の届出額」の欄に記載します。

なお、複数回支給する場合には、支給ごとに記載します。

⑯事前確定届出給与以外の給与に関する事項

事前確定届出給与以外に給与を支給している場合に記載します。

通常、毎月の給与である定期同額給与を支給しているので、

定期同額給与を支給日毎に記載します。

まとめ

事前確定届出給与に関する届出について説明しました。

役員に対して賞与を支給したい場合には、

この事前確定届出給与に関する届出を税務署に提出する必要があります。

そして、この届出に記載した通りの「支給日」に「支給額」を実際に支給しなければいけません。

もし、誤りがあると、法人税の計算で、この賞与が経費として認められなくなってしまいます。

このように、役員に対する賞与は扱いが難しいですが、

頑張った役員に対して賞与を支給したい場合には、ぜひ適用したい制度です。

役員に対して賞与の支給を検討している方はぜひ弊所までご相談ください。