個人として事業を行っている場合、その事業に係る利益は事業所得に該当します。

事業所得の場合には、青色申告の承認を受けると税制上の特典を受けることができ、

所得税の負担を減らすことができます。

この記事では、個人で事業を行う方向けに、

事業所得の概要と青色申告制度について説明します。

事業所得とは

事業所得とは、会社を設立しないで個人として事業を行っている人の

その事業から生じる所得のことです。

事業には、農業、漁業、製造業、卸売業、小売業、サービス業

その他の事業が該当します。

事業所得に該当する事業の種類 ・農業 ・漁業 ・製造業 ・卸売業 ・小売業 ・サービス業 ・その他の事業

事業所得に該当しないものとして、不動産賃貸業があります。

不動産賃貸業による所得は、不動産所得に該当します。

また、サラリーマンの方が行う副業については、

事業所得に該当しない場合があります。

該当しない場合には雑所得として扱います。

事業所得の計算方法

事業所得は、以下のように計算します。

| 事業所得 = 総収入金額 - 必要経費 |

総収入金額とは、事業から生じる売上のことです。

業種ごとにみると以下の表のとおりです。

| 小売業・卸売業 | 商品の販売収入 |

| 製造業 | 製品の販売収入 |

| サービス業 | サービス料金収入 |

必要経費とは、売上を得るためにかかった費用のことです。

具体的には、以下のようなものが必要経費となります。

必要経費の具体例 ・材料、商品、製品の仕入費用 ・従業員の給料・賃金 ・広告費 ・外注費 ・消耗品費 ・通信費 ・光熱費 ・事務所や店舗の家賃 ・手数料 ・減価償却費

青色申告制度

事業所得の有る個人の方にとって、ぜひ適用したいものが青色申告制度です。

青色申告制度は、しっかりと帳簿を付けて正しく申告をする事業者に対する

税金計算上の有利な取り扱いとなります。

青色申告を適用している事業者のことを、「青色申告者」といいます。

そして、青色申告を適用していない事業者のことを、「白色申告者」といいます。

青色申告制度を適用すべき理由

青色申告制度を適用すべき理由は所得税の負担が減らせる特典があるためです。

代表的な特典は以下の3つになります。

- 青色申告特別控除

- 赤字の繰越ができる

- 青色事業専従者給与

青色申告特別控除

青色申告特別控除とは、事業所得を最大65万円控除することができる制度です。

なお、青色申告特別控除は、

事業所得の場合には、電子申告したかどうかによって

控除額が65万円か55万円か変わります。

| 控除額 | |

| 電子申告した場合 | 65万円 |

| 電子申告しなかった場合 | 55万円 |

赤字の繰越ができる

青色申告者は、最大3年間赤字を繰り越すことができます。

つまり、ある年度で赤字となると、その翌年又は翌々年の事業所得の金額から

その赤字分を控除して所得税を計算するため、

所得税の負担が減らすことができます。

例えば、ある青色申告者の事業所得について、

- R5年 100万円の赤字

- R6年 500万円の黒字

の場合において、R6年の確定申告においては事業所得は、

500万円からR5年の赤字100万円を控除した400万円となり、

事業所得を減らすことができます。

青色事業専従者給与

青色事業専従者給与とは、

青色申告者の事業に専ら従事している15歳以上のご家族に対する給与を

必要経費に計上することができる制度です。

白色申告者の場合には支払った給与は必要経費として計上できず、

替わりに一定の金額の控除を受けることになります。

これを事業専従者控除といいます。

青色事業専従者給与が適用できると税負担をかなり減らすことができます。

| 必要経費に計上できる金額 | |

| 青色専従者者給与 | 実際に支払った給与の額 |

| 事業専従者控除 | 事業専従者控除額は、次の金額のいずれか低い金額。 ・配偶者であれば86万円、配偶者以外の者は一人につき50万円 ・この控除をする前の事業所得の金額を専従者の数に1を足した数で割った金額 |

なお、青色事業専従者給与を適用する場合には、

適用を受けたい年の3月15日までに

「青色事業専従者給与に関する届出書」の提出が必要となります。

青色申告制度の適用を受けるための手続き

青色申告制度の適用を受けるための手続きとして、

以下の2つがあります。

- 青色申告承認申請書の提出

- 記帳と書類の保存

青色申告承認申請書の提出

青色申告制度を適用したい方は、その年の3月15日(※)までに

青色申告承認申請書を管轄の税務書に提出する必要があります。

※ その年の1月16日以降に新規開業した場合は、 業務を開始した日から2カ月以内が提出期限となります。

記帳と書類の保存

青色申告制度を適用するためには、

複式簿記による記帳又は簡易な記帳を行い、

貸借対照表と損益計算書が作成できるようにしなければいけません。

また、帳簿や書類は原則7年間保存が必要となります。

記帳に当たって、複式簿記によらなければいけないので

手間が増えてしまうデメリットがあります。

確定申告書に添付する決算書について

事業所得の方は、事業所得の金額を説明するために決算書を添付する必要があります。

添付する決算書は、青色申告の承認の有無によって変わります。

青色申告者は青色申告決算書、

白色申告者は収支内訳書、

をそれぞれ確定申告書に添付する必要があります。

| 青色申告者 | 青色申告決算書 |

| 白色申告者 | 収支内訳書 |

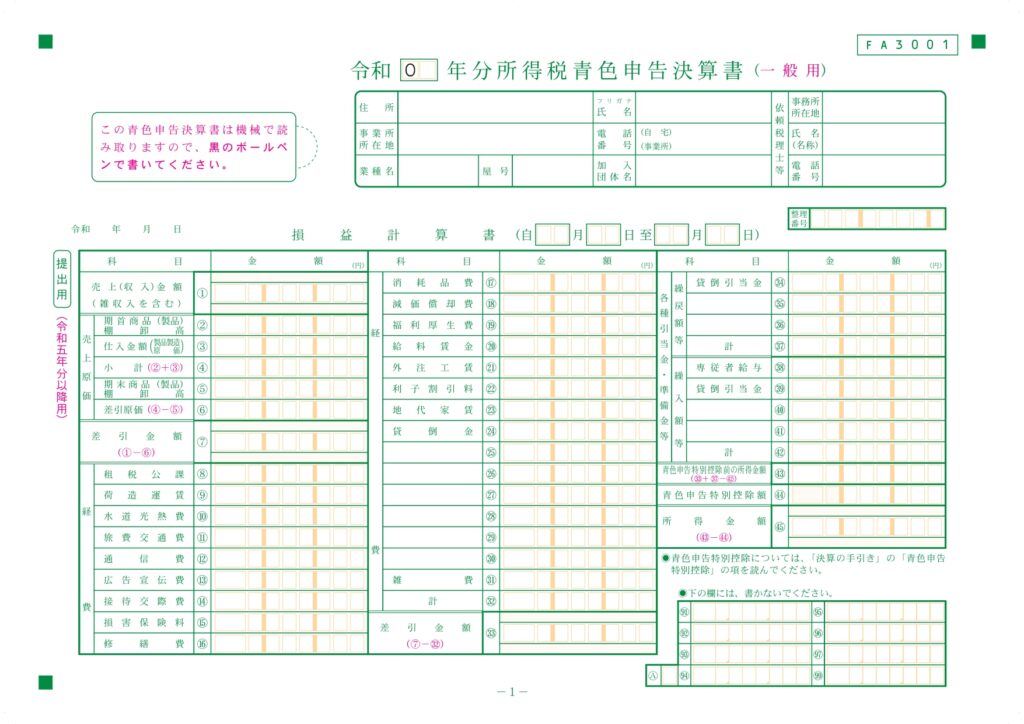

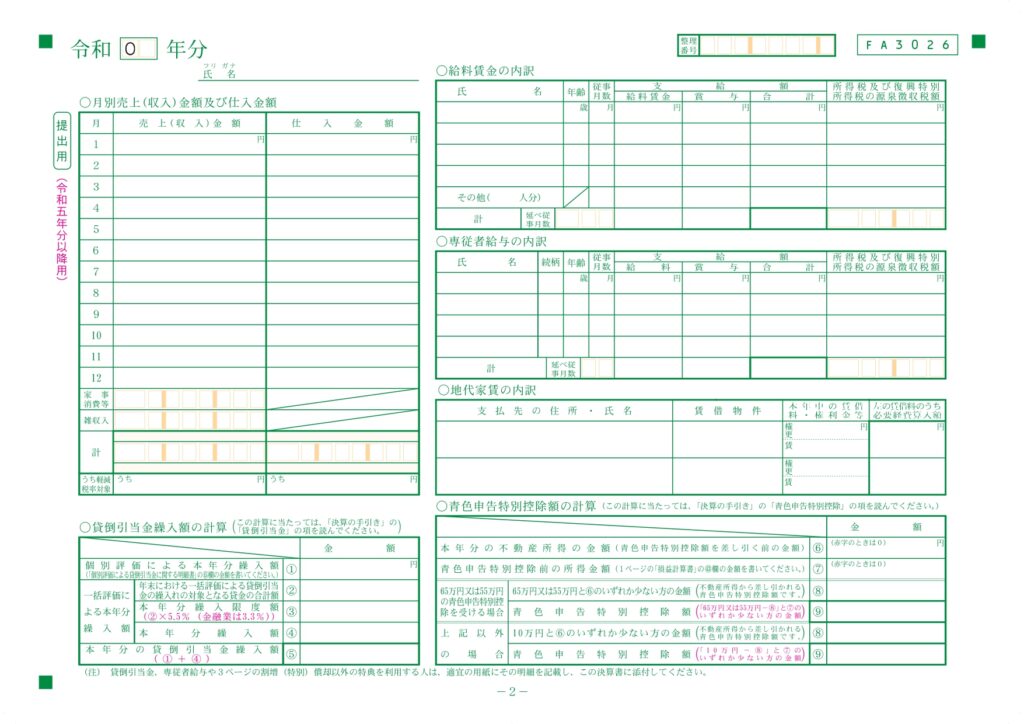

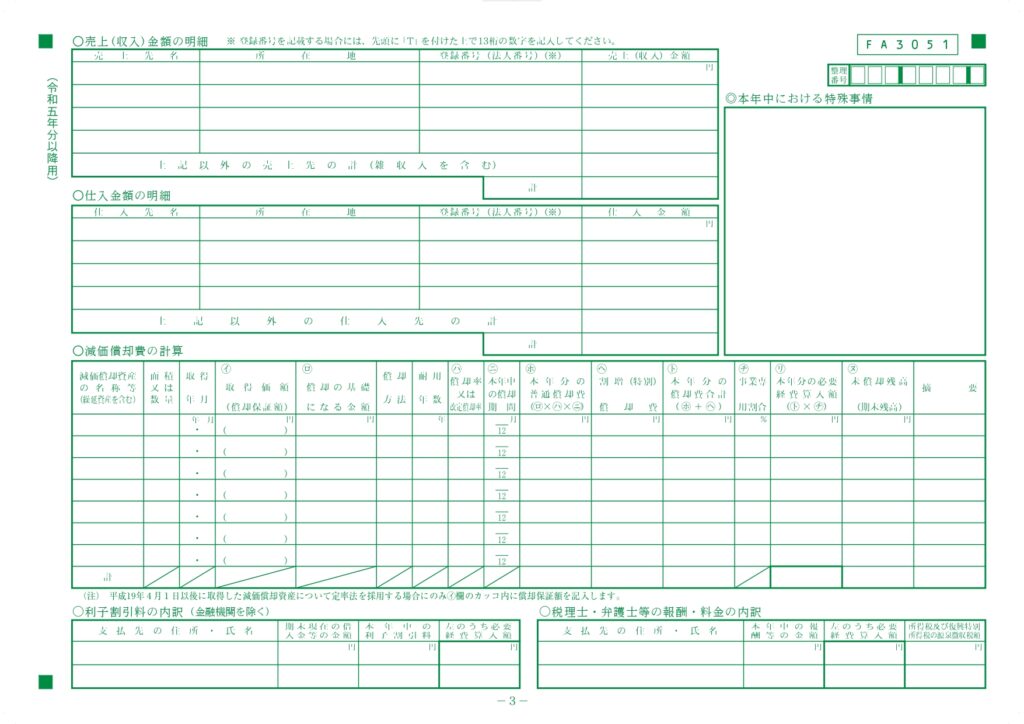

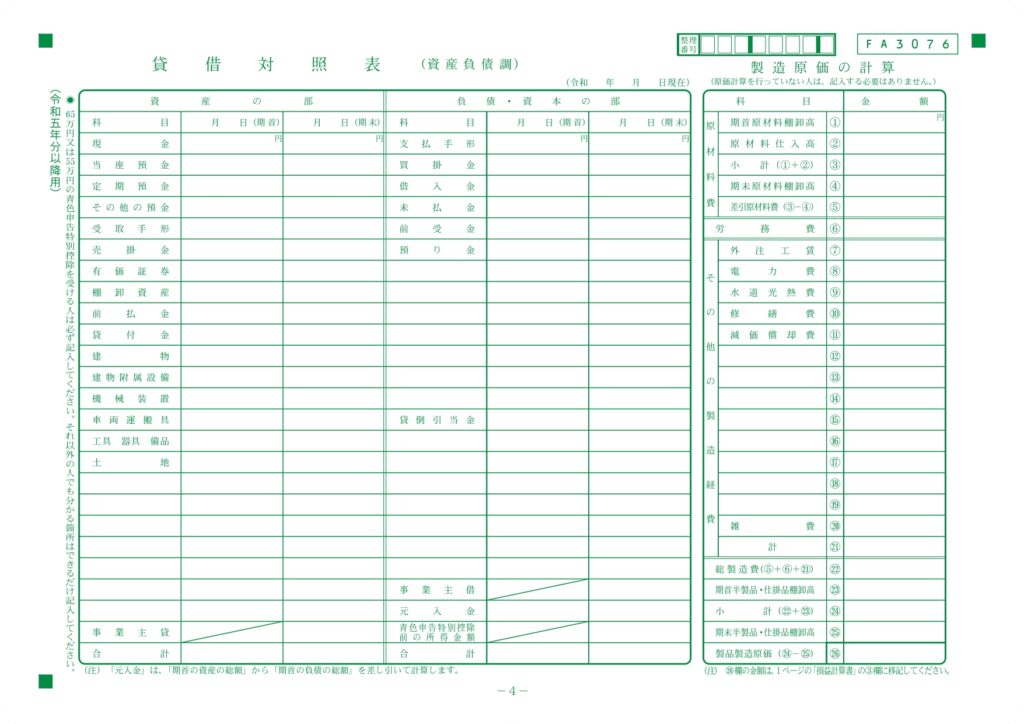

青色申告者の場合

青色申告決算書とは、事業の業績や財産の状況を示す書類となります。

所得税青色決算書は全部で4ページあります。

| 損益計算書 | 1年間の事業の利益を計算する書類 |

| 売上や必要経費の内訳や明細等 | 各勘定科目の内訳や明細を記載した書類 |

| 貸借対照表 | 12月末時点の財産の状況を説明する書類 |

青色決算書は以下のようなものとなります。

※画像は令和5年度分のものです。

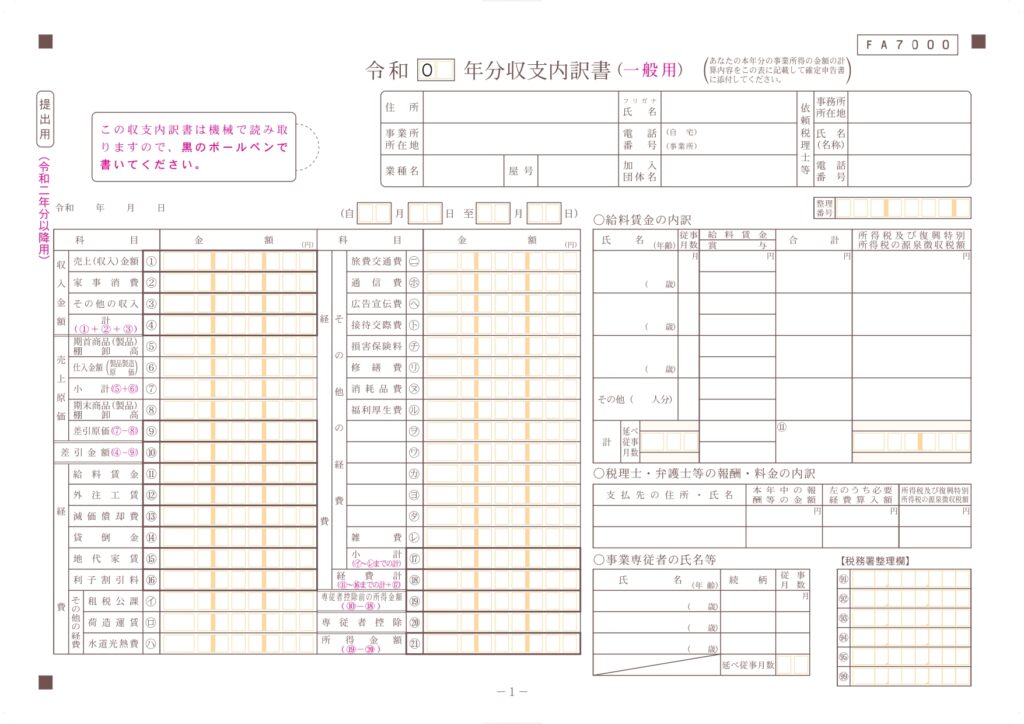

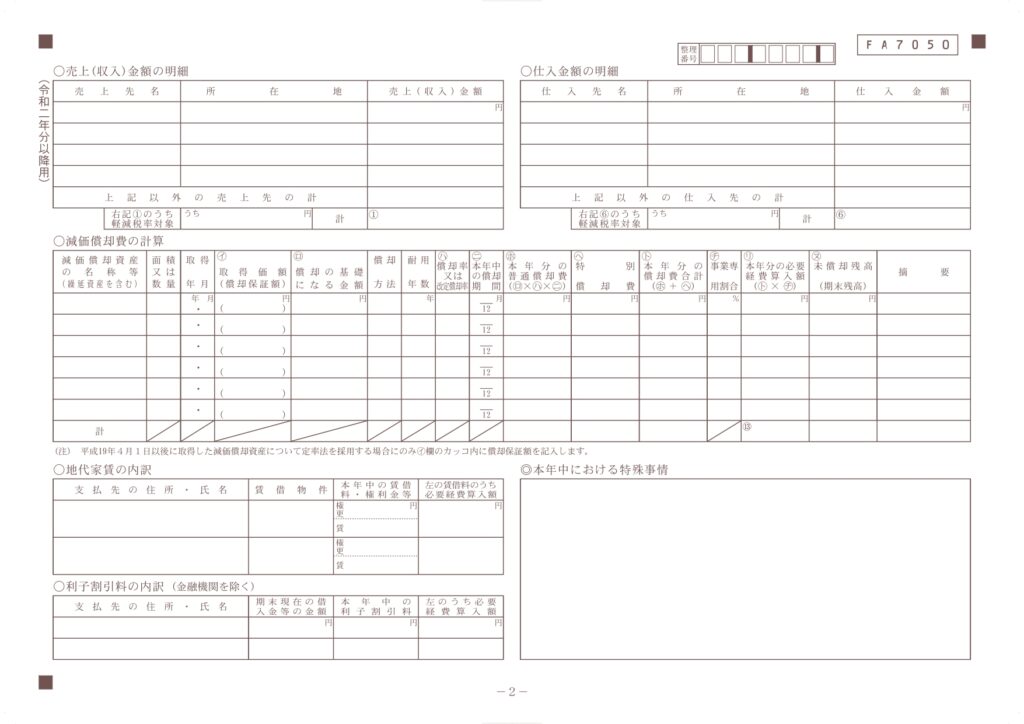

白色申告者の場合

白色申告者の方は、収支内訳書を添付する必要があります。

収支内訳書は、事業の業績を説明する書類です。

全部で2ページとなります。

| 収支内訳書 | 1年間の事業の利益を計算する書類 |

| 売上や必要経費の内訳や明細等 | 各勘定科目の内訳や明細を記載した書類 |

収支内訳書は以下のようなものとなります。

※画像は令和5年度分のものです。

消費税の申告

事業所得の場合には、消費税の申告が必要か確認が必要です。

消費税の申告にあたっては、所得税の確定申告書とは別に

消費税の申告書を作成する必要があります。

また、帳簿の記帳に当たっても、消費税の情報も記帳しなければいけません。

注意 令和5年10月1日より開始したインボイス制度により、 今まで消費税の申告と納税をする必要がなかった方でも 消費税の申告と納税が必要となる可能性があります。

まず、ご自身が消費税の申告と納税が必要になるのかを確認しましょう。

下記のいずれかに該当すれば、消費税の申告と納税が必要となります。

- 適格請求書(インボイス)発行事業者登録を行っている事業者である

- 前々年の売上(消費税の課税売上げ)が税抜1000万円超である

※注意 消費税の申告と納税が必要な場合の基本的なケースとなります。 他の場合にも消費税の申告との納税が必要な場合がありますので 正確に確認したい方は税務署や顧問税理士にお問い合わせください。

消費税の申告と納税期限は翌年3月31日となります。

所得税の申告と納税期限は翌年3月15日とは異なります。

| 申告・納税期限 | |

| 所得税 | 翌年3月15日 |

| 消費税 | 翌年3月31日 |

まとめ

事業所得の基礎知識について説明しました。

事業所得は、総収入金額から必要経費の金額を控除して計算します。

その際に、青色申告の承認を受けると、所得税の負担が減ります。

一方で、複式簿記により記帳する必要があるため、手間だと感じている方もいるかと思います。

しかし、青色申告のメリットの方が記帳の手間よりもずっと大きいため

事業所得の方は青色申告にチャレンジして頂きたいと思います。

青色申告に興味がある方はぜひ弊所までご相談ください。