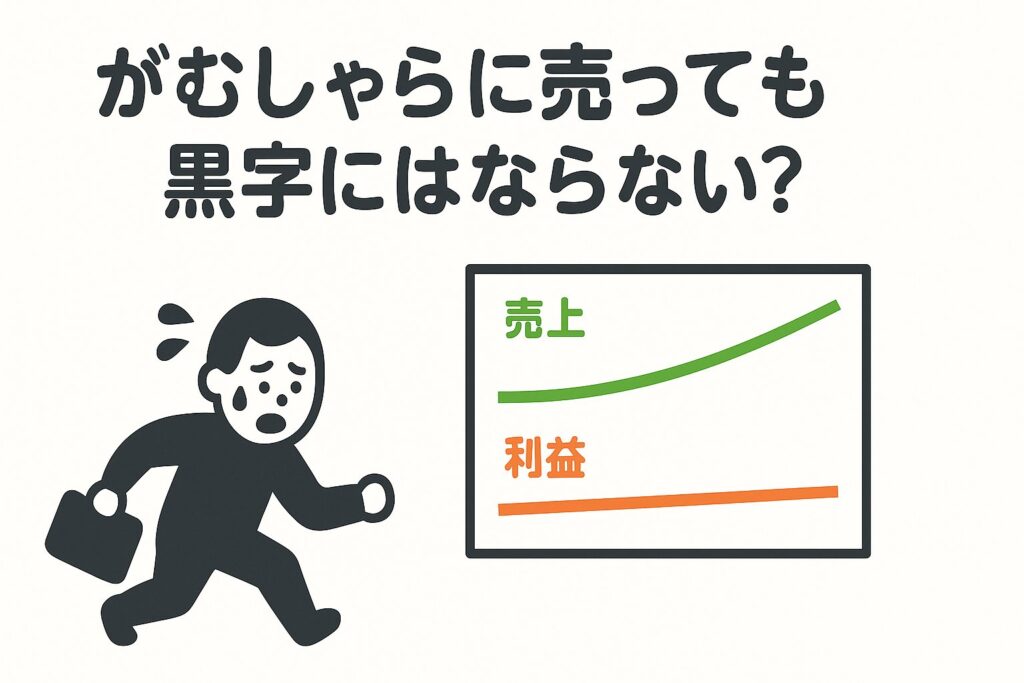

はじめに|がむしゃらに売っても黒字にはならない?

「今月も売上はそこそこあった。

でも、通帳の残高を見て、正直ちょっと焦っている——。」

そんな経験はありませんか?

起業して3年、5年と経つ中で、

営業にも慣れ、売上も増えてきた。

けれど、思ったほど利益が出ていない。

その理由が自分でもよく分からない。

実はこの状態、がんばって売ってるのに“経営が苦しい”会社に共通する落とし穴です。

その答えを教えてくれるのが、

今回ご紹介する「損益分岐点」という考え方。

難しそうに聞こえるかもしれませんが、

ポイントさえ押さえれば、誰でも今すぐに実践できるシンプルな指標です。

「いくら売れば、ウチは黒字になるのか?」

それを数字で“見える化”できれば、会社のかじ取りはぐっと楽になります。

この記事では、損益分岐点の超カンタンな求め方から、実際の活用例までをやさしく解説します。

数字が苦手な社長でも読めるように構成していますので、ぜひ最後までご覧ください。

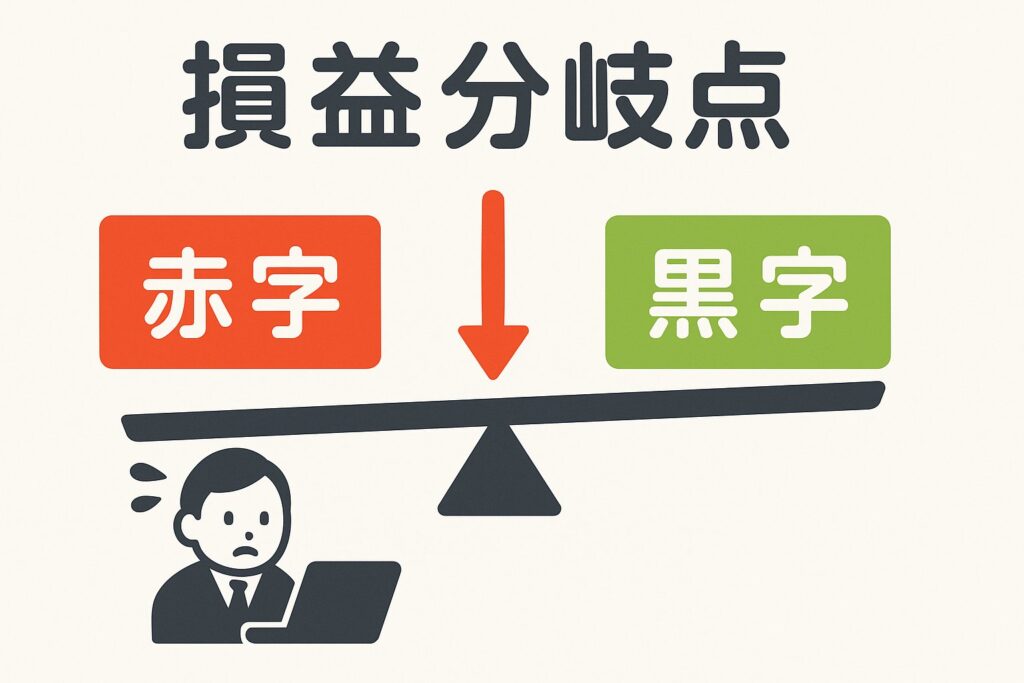

「損益分岐点」ってそもそも何?

▶ 損益分岐点=“儲けゼロ”のライン

損益分岐点とは、「売上が、かかった経費とちょうど同じになるライン」のこと。

このラインを境に、会社の利益はこう変わります:

- 売上が損益分岐点より下回っている → 赤字

- 売上が損益分岐点と同じ → プラスマイナスゼロ

- 売上が損益分岐点を超える → 黒字(利益が出る)

言い換えれば、損益分岐点とは、「会社が赤字から黒字に変わる境界線」です。

▶「これ以上売らなければ赤字です」という事実を教えてくれる

たとえば、月100万円の売上があっても、

原価・人件費・家賃などの経費で100万円かかっていれば、手元には1円も残りません。

これが「損益分岐点ピッタリ」の状態です。

つまり、売上の金額だけを見ても、会社が儲かっているかどうかはわからない。

利益が出るかどうかは、損益分岐点を超えているかどうかで決まるのです。

▶ 起業初期こそ「損益分岐点」を武器にすべき理由

起業初期の企業は、資金も人も余裕がありません。

だからこそ、「どこが損益分岐点なのか」を知ることで、無駄な仕事・儲からない仕事を減らし、限られた時間とリソースを“黒字に直結する行動”に集中することができます。

また、損益分岐点が分かっていれば、次のような判断にも迷いがなくなります。

- 「この仕事、受けるべきか?」

- 「人を雇っていいタイミングか?」

- 「今、値上げをしても大丈夫か?」

つまり損益分岐点は、経営のあらゆる意思決定の“土台”になる数字なのです。

このように、損益分岐点はただの計算式ではなく、

経営者が「判断ミスで赤字に陥るのを防ぐための数字」といえます。

次のセクションでは、実際にこの損益分岐点を「どうやって求めるのか?」をカンタンにご紹介します。

ステップ1|まずは「固定費」と「変動費」に分けよう

損益分岐点を出すには、まず費用を2種類に分けます。

▶ 固定費:売上に関係なく毎月かかる費用

- 事務所の家賃

- 社員や役員の給料

- サブスクや通信費

- 保険料など

売上ゼロでも発生するのが固定費です。

▶ 変動費:売上に応じて増減する費用

- 商品の仕入費用

- 材料費

- 外注費

たとえば、仕事を受けたときだけ発生する外注費などが該当します。

ステップ2|「粗利率」を出そう

次に必要なのが「粗利率」。

これは、売上から変動費を引いた「粗利」が、売上の中でどれくらいを占めるかという割合です。

▶ 粗利率=(売上-変動費)÷ 売上

たとえば:

- 月の売上:100万円

- 変動費:40万円

- 粗利=60万円 → 粗利率60%

この「粗利率」は、ビジネスモデルの“体質”を示す数字です。

ステップ3|損益分岐点を計算してみよう

いよいよ本題。

▶ 損益分岐点の売上=固定費 ÷ 粗利率

例として:

- 固定費=月50万円

- 粗利率=60%

なら、損益分岐点は…

50万円 ÷ 60%=約83万円

つまり、月に83万円以上の売上がなければ赤字になるというわけです。

「売上100万あってもギリギリだった理由」がここで見えてきます。

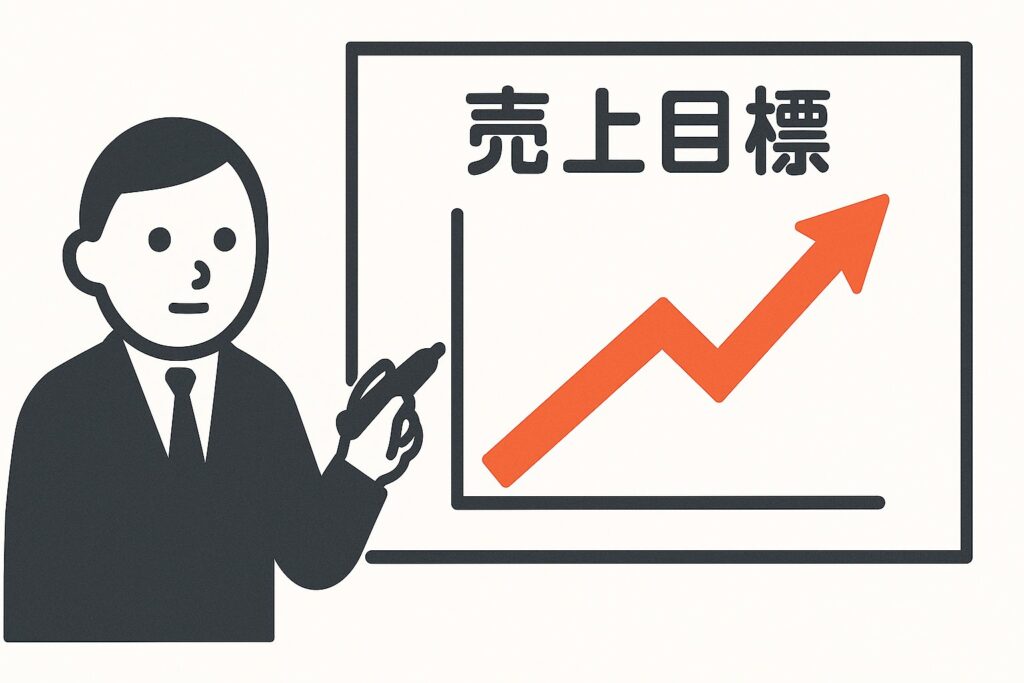

「目指す売上」と「黒字になる売上」は違う

意外と多くの経営者がやってしまいがちなのが、「とりあえず売上1,000万を目指そう!」という目標設定。

でも、目標は「かっこいい数字」で決めるものではありません。

損益分岐点という現実の数字を知ることで、“生き残るための最低ライン”が見えるようになります。

損益分岐点を経営に活かす3つのポイント

▶ ①「月次で見える化」する

Excelやクラウド会計を使って、

売上、変動費、固定費、粗利率、損益分岐点を毎月チェック。

テンプレでも十分です。

▶ ②「売上目標」を損益分岐点+αで設定する

黒字になるギリギリのラインでは不安定です。

利益を出すには、損益分岐点+目標利益まで売上を伸ばす必要があります。

例)

固定費=月50万円

粗利率=60%

損益分岐点:月83万円

目標利益:月20万円

→ 売上目標:月116万円

▶ ③ 値決め・外注の見直しにも活用できる

粗利率が低いなら:

- 値上げ検討

- 原価交渉

- 外注比率の見直し

など、経営の改善アクションが見えてきます。

まとめ|数字を「味方」にすれば、経営はもっと楽になる

損益分岐点を知ることは、「数字の見える化」とも言えます。

数字が苦手でも大丈夫。

必要なのは、ほんの少しの“見える化”と、そこからのアクションです。

最後に|数字に強い経営者になる最初の一歩

「なんとなく感覚でやってきた」から、「数字で判断できる社長」へ。

それが、起業5年以内の社長にとって大きな差を生みます。

損益分岐点を知ることは、会社の未来を守る力になります。

もし「自分ひとりでは難しい」と感じるなら、数字の見える化をサポートするササキ税理士との月次ミーティングもご活用ください。