「売上はあるのに口座残高が増えない…」──そんなモヤモヤと資金繰りの不安を抱えたまま、請求書とにらめっこしていませんか。原因は、目指す“必要利益”とそこへ至る“目標売上高”が曖昧なまま走り続けていること。本記事では、返済や設備投資をまかなう最低利益を先に決め、その数字から売上を逆算するシンプルな手順を解説します。数字が苦手でも大丈夫。読み終える頃には「今月あといくら売ればいいか」がはっきり見え、資金繰りで夜眠れない日々に終止符を打つ第一歩が踏み出せるはずです。

必要利益から売上目標額をおさえる

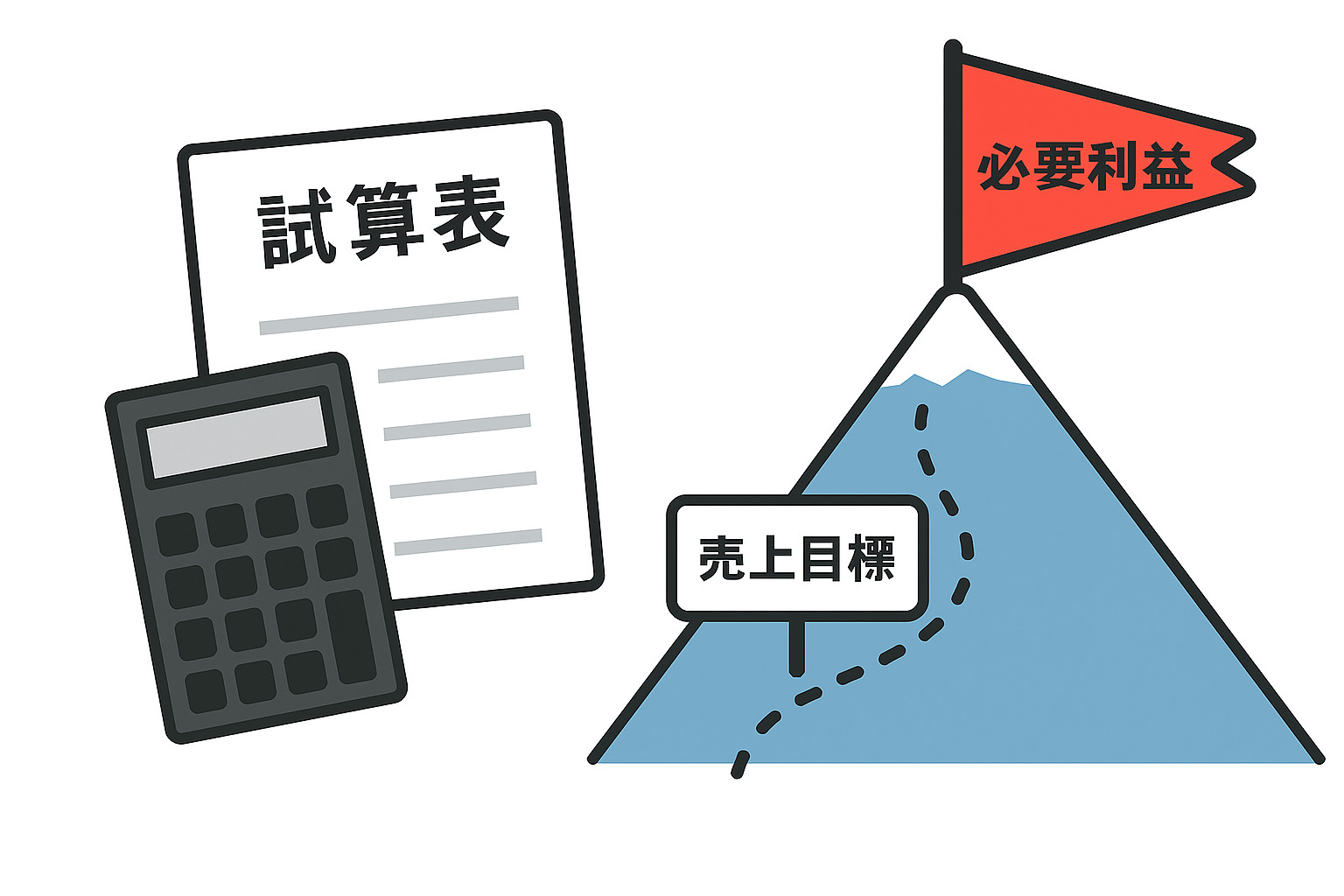

会社のお金の流れを登山にたとえると、必要利益=山頂(ゴール)、売上目標=登山ルート(道筋)です。山頂がはっきり見えれば、途中で迷わずに済みます。まずは「自社にとっての必要利益」を描きましょう。

必要利益とは?

必要利益は「いつまでに・いくら残すか」を示す最低ラインの指標です。単に黒字か赤字かを眺めるだけでは、急な出費や景気変動に備えられません。あらかじめ「今年は最低でも500万円の利益を確保する」と明文化すれば、投資判断やコストカットの可否を即断でき、資金繰りの不安も大幅に軽減します。さらに、その数字を社内で共有すれば、営業・製造・バックオフィスが同じ目標に向かって動き、月次の予実チェックとPDCAも自然に機能し始めます。必要利益の設定は、経営の羅針盤を手に入れることと同じ。まずは自社の最低ラインがいくらかをはっきりさせましょう。

必要利益の算出ステップ

| 区分 | ステップ | 内容 |

|---|---|---|

| 法人 | 1 | 1年間に返済予定の借入元本と決定済みの投資額を合計する |

| 2 | 合計額に一定のクッション(予備費)を上乗せする | |

| 個人事業主 | 1 | 1年間に返済予定の借入元本と決定済みの投資額に加え、年間の生活費も合計に含める |

| 2 | 合計額に一定のクッション(予備費)を上乗せする |

POINT

- クッション率は業種のリスクや景気の波で調整。

- 生活費は個人事業主だけに含める。法人の場合は役員報酬で社長個人の家計をまかなうため、計算から外す。

計算例(法人の場合)

- 借入元本返済:240万円

- 設備投資:120万円

- 小計:360万円

- クッション10%:36万円

⇒ 必要利益=400万円/年

必要利益から目標売上高を導く

「いくら売れば、必要利益を残せるのか?」――その疑問に答えるのが CVP分析(コスト‐ボリューム‐プロフィット分析)です。売上、変動費、固定費、利益の関係を一本の直線でとらえるイメージで、山登りの地図のように「何メートル登れば頂上(利益)に着くか」を示してくれます。数字が苦手でも、道のりが見えるだけで行動が具体的になります。ここでは試算表を見ながらCVP分析を用いて利益から必要売上高を導く方法を紹介します。

POINT

CVP分析=「売上・コスト・利益」の関係を一本の線でつかむ道しるべ

- 頂上(ゴール) … 必要利益

- 登山道 … 売上高

- 途中の坂道 … 変動費と固定費

CVP分析については、下記の記事で詳しく解説しています。

CVP分析とは?利益のシミュレーションをの考え方を分かりやすく説明 – ササキ税理士事務所

ステップ1 経費を“変動費”と“固定費”に仕分け

まず、試算表を確認して経費を「変動費」と「固定費」に分けましょう。変動費は売上に比例して増減する材料費や外注費、送料など。固定費は家賃、人件費、リース料のように売上に関係なく毎月ほぼ同じ額が出ていく費用です。試算表を見ることで各経費の毎月の増減がどうなっているのかわかります。迷ったときは「売上ゼロでも発生するか?」を基準に考えると区別しやすくなります。最初はざっくりと、材料費、外注費を変動費、それ以外を固定費でもよいでしょう。

| 区分 | 発生タイミング | 例 | 仕分けの目安 |

|---|

| 変動費 | 売上に比例 | 材料費・外注費 | 売上に応じて増減する |

| 固定費 | 毎月ほぼ一定 | 家賃・人件費・リース料 | 売上ゼロでも発生 |

ステップ2 粗利益率を求める

経費の区分ができたら 粗利益率 を計算します。手順はシンプルで、売上総額から変動費を引いた粗利益を売上で割るだけです。

- 粗利益を出す

- まず「売上」から、変動費を引きます。

- 計算式: 粗利益 = 売上 − 変動費

- 具体例:売上が 2,000 万円、変動費が 1,200 万円なら

粗利益は、2,000 − 1,200 = 800 万円

この 800 万円が「商品を売って得たもうけの原資」です。

- 粗利益率(割合)を出す

- 今出した「粗利益」を、「売上」で割ります。

- 計算式: 粗利益率 = 粗利益 ÷ 売上

- 具体例: 粗利益が800万円、売上が2,000万円なら

800 ÷ 2,000 = 0.4 (=40%)

- 数字の意味をイメージする

- 「粗利益率 40%」は 100 円売ると 40 円が粗利益として残る ということ。

- 残った 40 円から家賃や人件費などの固定費を払って、最終的な利益をつくります。

POINT

- 粗利益率が高いほど、同じ売上でも手元に残るお金が多くなる。

- 逆に粗利益率が低いと、売上が伸びても利益が思ったほど増えません。

この “40%” を使って、次のステップでは「いくら売れば目標利益を達成できるか」を逆算していきます。

ステップ3 目標売上高を逆算する

ここから売上の逆算プロセスに入ります。計算式は

目標売上高 =(固定費 + 必要利益) ÷ 粗利益率

この計算式にこれまでのステップで計算した数字を当てはめてみましょう。

売上を逆算する4つの手順(箇条書き)

- 固定費と必要利益を合計して必要粗利益を計算する

- 固定費と必要利益を合計して必要な粗利益を計算します。

- 計算式:必要粗利益 = 固定費 + 必要利益

- 具体例:固定費を600万円、必要利益を400万円なら

固定費600万円 + 必要利益400万円 = 1,000万円 - この1000万円が目標の粗利益になります。

「最低でも確保したい粗利益」です。

- 必要粗利益を粗利益率で割り、目標売上高を出す

- 必要粗利益を粗利益率で割ると目標売上高が計算できます。

- 計算式:目標売上高 =必要粗利益 ÷ 粗利益率

- 具体例:必要粗利益を1,000万円、粗利益率を40%なら

1,000万円 ÷ 0.4(粗利益率40%)= 2,500万円 - 売上高が2,500万円を達成すると、利益が400万円残せることになります。

【全体像】

売上高 2,500万円

変動費 400万円

————————–

粗利益 1,000万円

固定費 600万円

————————–

利益 400万円

売上目標を達成するためにどうすればよいのか

売上目標は会社の ゴールテープ。しかしテープを張っただけでは、誰もスタート地点から動きません。数字が机上の空論に終わる主な原因は次の3つです。

売上目標だけでは意味がない3つの理由

- 時間軸がない

「年間2,500万円売上が必要」と言われても、今日やるべき行動がぼやける。 - 責任の所在があいまい

営業が頑張るのか、製造が効率化するのか――担当と役割が決まらず、結局“誰の仕事でもない”状態に。 - 優先順位がつかない

新規開拓・リピーター施策・単価アップ……どこから手を付けるべきか分からず、動きが止まる。

達成するための具体的な行動を考える

そこで、数字を“動く目標”に変えるための3ステップを導入しましょう。

目標を時間軸に落とし込む

年間2,500万円を「月208万円」「週48万円」に割り、さらに「1日10万円」「1商談3万円×3件」まで細かくします。たったこれだけで「今日は新規アポを1件増やす」など、行動が具体化します。

担当者と役割を明確にする

売上目標を内訳ごとに分配し、「新規開拓30万円=営業A」「追加受注10万円=営業B」など責任を名指しで割り当てます。担当者ごとの表を掲示すれば、達成状況が一目で分かり、主体性も生まれます。

優先順位を決め、PDCAを回す

売上を要素分解します。たとえば、売上を、客数、購入頻度、単価の3要素に分解して、今月は〈単価アップ〉を最優先、と決め打ちします。週末に数値を確認してP(計画)→D(実行)→C(検証)→A(改善)を1週間サイクルで回し、翌週の行動へ即反映。小さな調整を繰り返すほど、目標との距離が縮まります。

数字はゴールテープではなく、行動を導くカーナビです。今日やるべきタスクまで落とし込むことで、売上目標は“ただの数字”から“動く計画”へと生まれ変わります。

まとめ

必要利益を明確にし、それを逆算して日々の行動に落とし込めば、売上目標は“ただの数字”ではなく実際に到達できる計画になります。まずは会社が一年間で必ず確保したい利益額を設定し、ざっくりでよいので年間の必要売上高がはっきりさせましょう。必要売上高をベースに具体的なタスクに書き換えることで、日々の行動が売上目標に直結します。実績との差は毎週確認し、PDCAサイクルを短く回しながら軌道修正すれば、“経営の羅針盤”に変わります。

もし「利益を残すための売上計画をつくりたいが、何から手を付ければいいか分からない」「目標を立てても現場が動かない」という悩みがあれば、ぜひ一度ご相談ください。当事務所では必要利益の算定から売上目標の設定など経営のサポートしています。無料相談はお問い合わせフォームから受け付けていますので、気軽にお問い合わせいただければ幸いです。