給与支払報告書とは、従業員等に対する給与情報を市町村に報告するための書類です。

市町村は、この書類の情報をもとに各従業員に対する住民税を計算します。

そのため、事業者は必ず給与支払報告書を作成しなければいけません。

この記事では給与支払報告書について基本的な事項を解説します。

給与支払報告書とは

給与支払報告書とは、

事業者(会社や個人事業主のこと)が、その従業員等に対して

前年1月1日から12月31日までに支払った給与について、

従業員等のお住いの市区町村ごとに報告するための書類です。

給与支払報告書は、

従業員等の住民税の金額を決定するための資料となりますので、

事業者は、給与支払報告書を従業員等のお住いの各市区町村に

それぞれ提出しなければいけません。

給与支払報告書の構成

給与支払報告書は、二つの書類から構成されます。

個人別明細書と総括表と呼ばれる書類です。

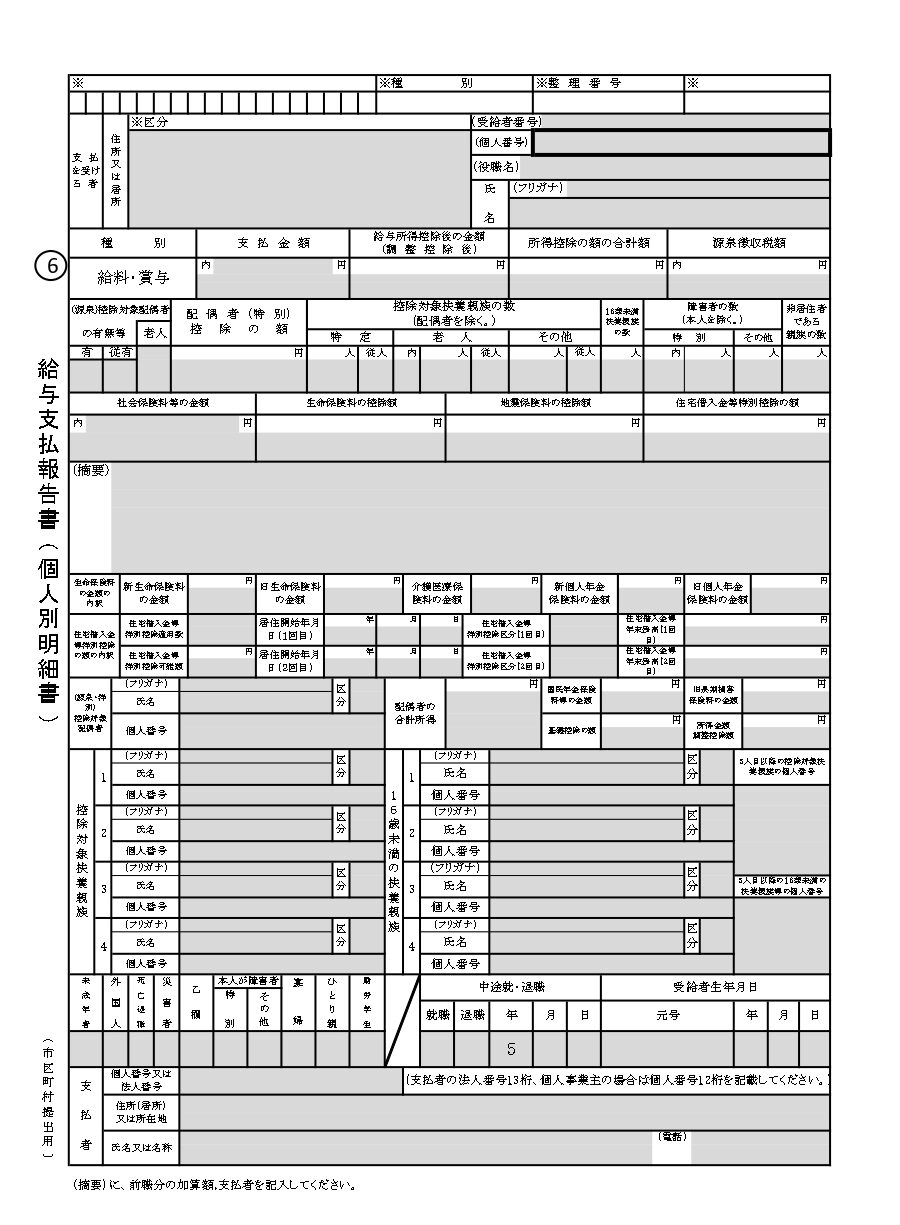

個人別明細書とは、従業員等の個人ごとの給与の状況について記載した書類です。

総括表とは、その個人明細表をまとめる表紙のような役割を持つ書類で、

その市区町村にお住いの従業員等の人数等を記載します。

| 個人別明細書 | 従業員等の個人ごとの給与を記載したもの |

| 総括表 | その市町村に住む従業員の人数等を記載しもの |

源泉徴収票との関係

給与支払報告書のうち、個人別明細書の内容は、

源泉徴収票とほとんど内容は同じものです。

両社の違いは、提出先が市区町村か税務署かだけです。

当然、内容が同じだからといって、片方だけ提出すればよいものではなく、

それぞれ提出義務があります。

両者の内容はほとんど同じのため、給与支払報告書の作成業務は、

源泉徴収票の作成と同時に進めるのが効率的になります。

給与支払報告書の提出について

ここでは給与支払報告書の提出について説明します。

①書類の入手方法

例年、市区町村から給与支払報告書のひな形が送付されてきます。

また、ほとんどの市区町村のサイトからもひな形が入手できます。

市販のソフトを使って作成したものも認められます。

②提出期限

給与支払報告書は、毎年1月31日までに提出する必要があります。

※1月31日が土曜日又は日曜日であれば、翌平日が期限となります。

③提出先

提出先は、従業員等のお住いの市区町村になります。

したがって、例えば従業員が二人いて、一人は鎌倉市、もう一人が横浜市にお住いであれば、

鎌倉市と横浜市にそれぞれ給与支払報告書を提出する必要があります。

④提出方法

提出方法は、

- 市区町村の窓口に持参

- 市区町村に郵送

- 電子申告(eLTAX)

があります。

給与支払報告書は、従業員等のお住いの市区町村ごとに提出先が変わるため

事務作業が大変になります。

そのため、できるだけ手間を省くためには、電子申告を選択するのが良いかと思います。

給与支払報告書の対象者

給与支払報告書の対象者は、

前年1月1日から12月31日までに給与等を支払った

従業員、役員となります。

したがって、1年間を通して在籍している方はもちろん、

途中で入社した方や退職した方、一度しか支給していない方も対象となります。

ただし、一つだけ特例があり、

前年に退職した者のうち、支給額が30万円以内の場合は、

個人別明細表を提出義務がなくなります。

個人別明細書の記載内容

個人別明細書の記載内容について説明します。

市区町村によって記載方法に多少違いがあるので

実際に市区町村のサイトでご確認ください。

個人別明細書の記載内容は、源泉徴収票とほとんど同じです。

ただし、1つだけ個人別明細書に追加で記載する場合があります。

その従業員等が住民税を普通徴収で納めたい場合です。

住民税の納付方法には、普通徴収と特別徴収があります。

普通徴収とは、その従業員等がご自身で住民税を納める方法です。

特別徴収とは、従業員等の給与から住民税を天引きして納める方法です。

特別徴収が原則の方法となりますが、

一定の要件に該当する場合には普通徴収が認められます。

この場合には、個人別明細書にて普通徴収により納めたい旨を記載します。

何も記載しない場合には、原則通り、特別徴収が選択されます。

普通徴収にしたい旨の具体的な記載方法については、各市町村のサイトをご確認ください。

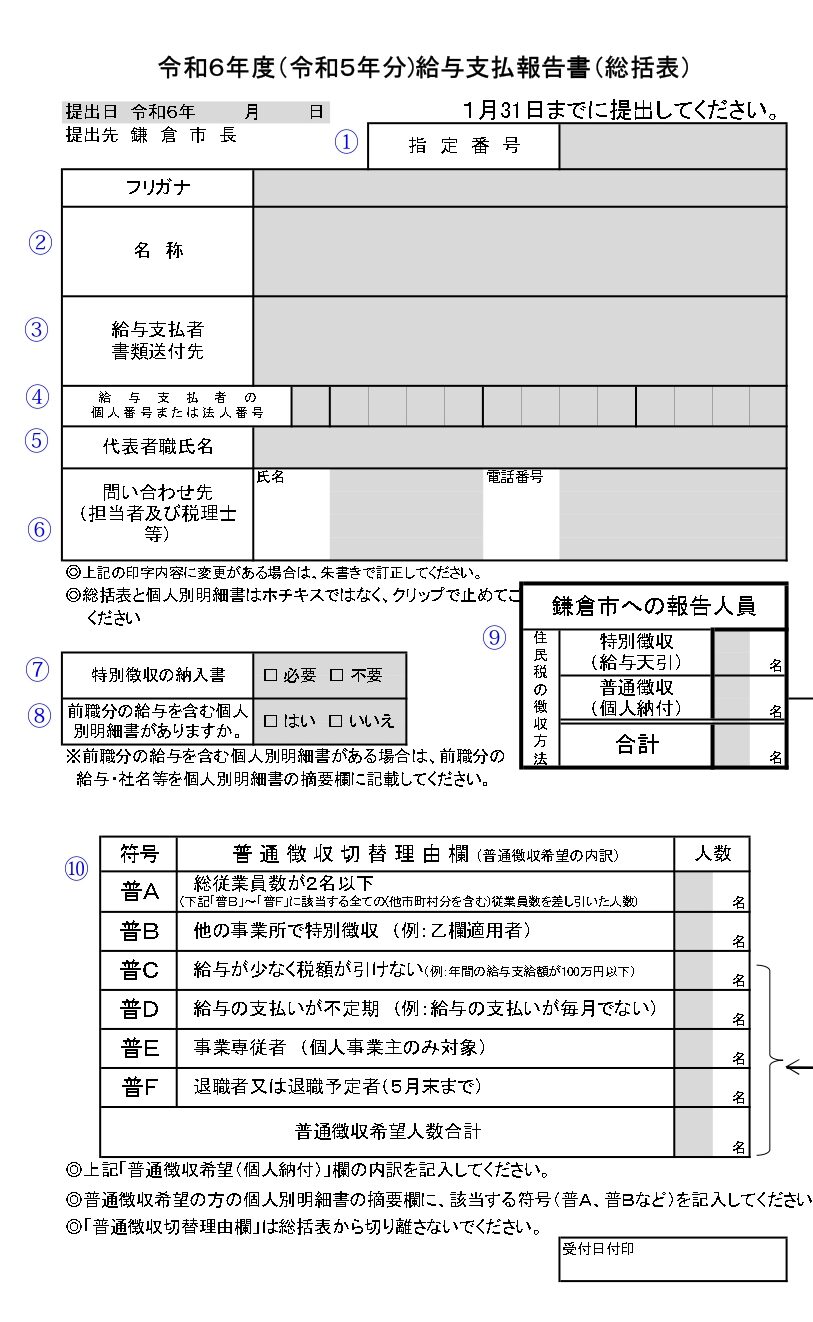

例えば鎌倉市の場合には、摘要欄に下記の通りに普A~普Fと記載することとなっています。

<普通徴収による方法が認められる場合>

A 総従業員数が2名以下の事業所または、特別徴収に該当する従業員が

名以下である事業所の従業員である

(この場合、本来特別徴収による徴収をされるべき人員についても

理由書のaに人数を記入して提出することで、

普通徴収希望とすることができます)

B 他の事業所で特別徴収されている(例:乙欄適用者)

C 給与が少なく税額が引けない(例:年間の給与支払額が100万円以下である)

D 給与の支払いが不定期(例:給与の支払いが毎月でない)

E 事業専従者である(個人事業主の専従者のみ対象)

F 退職者又は退職予定者(5月31日までに退職予定の方)

総括表の記載方法

総括表の記載方法について説明します。

市区町村によって記載方法に多少違いがあるので

実際に市区町村のサイトでご確認ください。

ここでは鎌倉市の例で説明します。

①指定番号

指定番号は、事業者に対して市区町村が割り当てる番号です。

分かる場合には記載しましょう。

開業したばかりで分からない場合には空欄でも大丈夫です。

②名称

会社であれば商号、個人事業主であれば氏名を記載します。

③給与支払者書類送付先

給与支払者が個人事業主であればご自宅住所、会社であれば本店所在地を記載します。

④給与支払者の個人番号または法人番号

給与支払者が、個人事業主の場合にはマイナンバーを記載します。

会社であれば、法人番号を記載します。

会社の場合、法人番号は下記の国税庁のサイトより確認できます。

⑤代表者職氏名

個人事業主の場合には、個人事業者の氏名を記載します。

会社の場合には、代表者の役職と氏名を記載します。

⑥問い合わせ先

代表者以外に特に担当者がいる場合にはその者の氏名を記載します。

問い合わせの際の電話番号を記載します。

また、顧問税理士がいる場合には、顧問税理士が問い合わせに対応することが多いので

顧問税理士の氏名と電話番号を記載することが多いです。

⑦特別徴収の納入書

特別徴収(給与から住民税を天引きし、会社が住民税を納める)の場合に

金融機関窓口で納入書を使って納付するときは「必要」にチェックしてください。

ネットバンキングを使って納付するため、納入書を使わない場合には「不要」にチェックを入れてください。

⑧前職分の給与を含む個人別明細書がありますか。

個人別明細書に記載する金額を計算する際に、

前職分の給与がある従業員等がいた場合には、「はい」にチェックを入れてください。

いない場合には「いいえ」にチェックを入れてください。

その際には、個人別明細書の摘要欄に前職の給与・社名を入れてください。

⑨鎌倉市への報告人数

鎌倉市にお住いの従業員数について記載します。

特別徴収の者と普通徴収の者の内訳も併せて記載します。

⑩普通徴収切替理由欄(普通徴収希望の内訳)

⑨にて記載した普通徴収を希望する者のその理由ごとの人数の内訳を記載します。

まとめ

給与支払報告書について説明しました。

給与支払報告書は、税務署に提出する法定調書(源泉徴収票等)の

提出期限と同じ1月31日のため同時に作業することになり大変になります。

また、提出先が多くなると実務的には紙を使って給与支払報告書を作成することは

非常に手間がかかります。

そのため、コストがかかりますが、税理士に依頼するか専用ソフトを使って

作成した方が良いでしょう。

給与支払報告書についてお悩みの方はぜひ弊所までご相談ください。