法定調書と法定調書合計表とは、

会社や個人事業主が1年間に支払った給与、報酬、家賃といった経費について

一定の相手先の情報を税務署に提供するための書類です。

法定調書と法定調書合計表の作成は義務のため、毎年忘れずに手続きしなければいけません。

この記事では、法定調書と法定調書合計表の基本的な事項について説明しています。

法定調書とは

法定調書とは、会社や個人事業主(以下、事業者)が1年間に支払った

給与や報酬等の経費ついて、誰にいくら支払っているかの内容を記載した書類です。

法定調書は税務署に提出しなければいけません。

税務署が、事業者に法定調書を提出させる目的は、税務調査に活用するためです。

例えば、報酬の支払先が税務調査になった際に、

取引の内容を確認するために法定調書が使われます。

もし法定調書の内容と支払先の申告した内容が一致しない場合には

申告内容と税金の計算に間違いの可能性があることになります。

法定調書の種類

法定調書は、現在、60種類あります。

そのすべては紹介できませんので、代表的なもののみ紹介します。

詳細については、下記の国税庁のサイトをご確認ください。

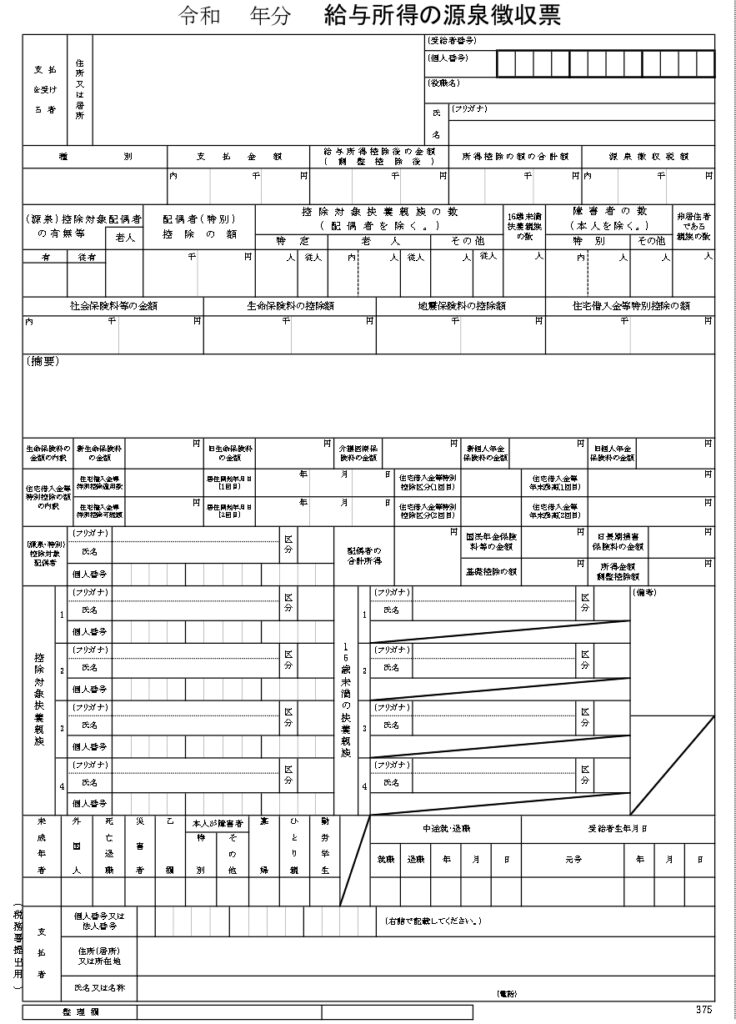

給与所得の源泉徴収票

給与所得の源泉徴収票とは、事業者が、その役員、従業員に対して

1月1日から12月31日までの間に支給した役員報酬・給与・賞与について記載した書類です。

お勤めの方が、年末や年明け頃に勤め先から交付されている源泉徴収票と中身は同じものです。

なお、給与所得の源泉徴収票は全ての役員・従業員の給与分を税務署に提出はしません。

例えば、以下の方の分は税務署に提出する義務があります。

| 年末調整をした役員 | その年の役員報酬が150万円超支給 |

| 年末調整した従業員 | その年の給与・賞与が500万円超支給 |

| 退職により年末調整をしなかった役員 | その年の役員報酬が50万円超支給 |

| 退職により年末調整をしなかった従業員 | その年の給与・賞与が250万円超支給 |

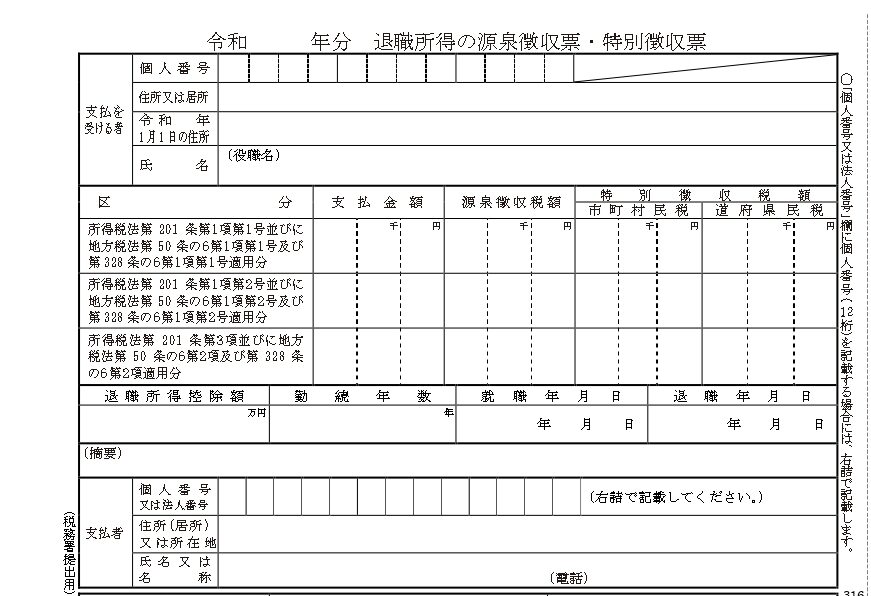

退職所得の源泉徴収票

退職所得の源泉徴収票とは、

その年に支払った退職した役員、従業員に対して支給した退職金について記載した書類です。

退職金の源泉徴収票は、役員に支給したものだけ税務署に提出しなければいけません。

従業員に対して支給したものは税務署に提出する必要はありません。

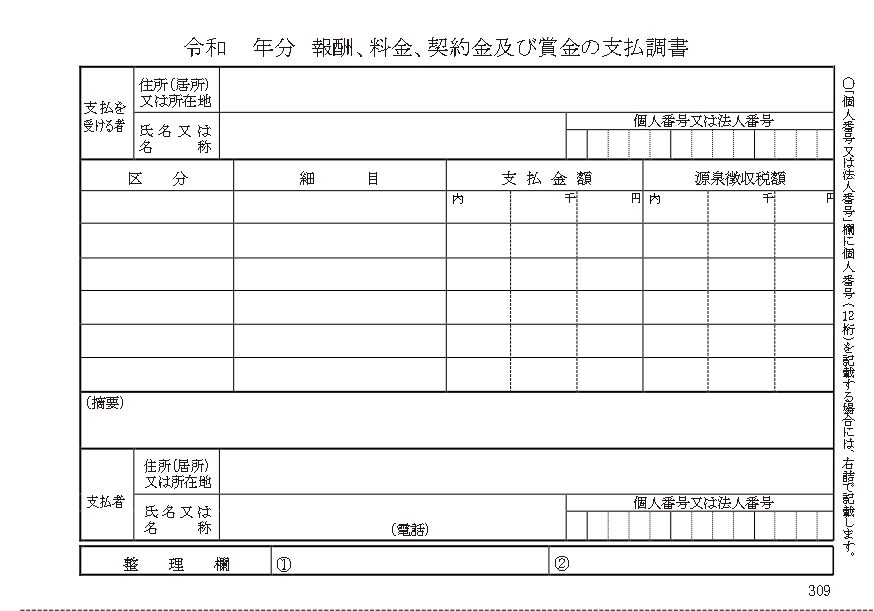

報酬、料金、契約金及び賞金の支払調書

報酬、料金、契約金及び賞金の支払調書とは、

源泉徴収の対象となるフリーランス、外交員、士業等に対して、

その年に支払った報酬について記載した書類です。

源泉徴収の対象となる報酬は、所得税法等によって定められており、

この対象となる場合には、報酬のうち一定額の源泉徴収する必要があります。

全ての方が源泉徴収の対象とは規定されていませんので

源泉徴収しない場合には支払調書の作成は不要です。

源泉徴収の対象となる報酬のうち

一定の要件を満たす場合のみ、支払調書の提出義務があります。

例えば、以下の方の分は税務署に提出する義務があります。

| 外交員 | その年の支払額が50万円超 |

| フリーランス・士業 | その年の支払額が5万円超 |

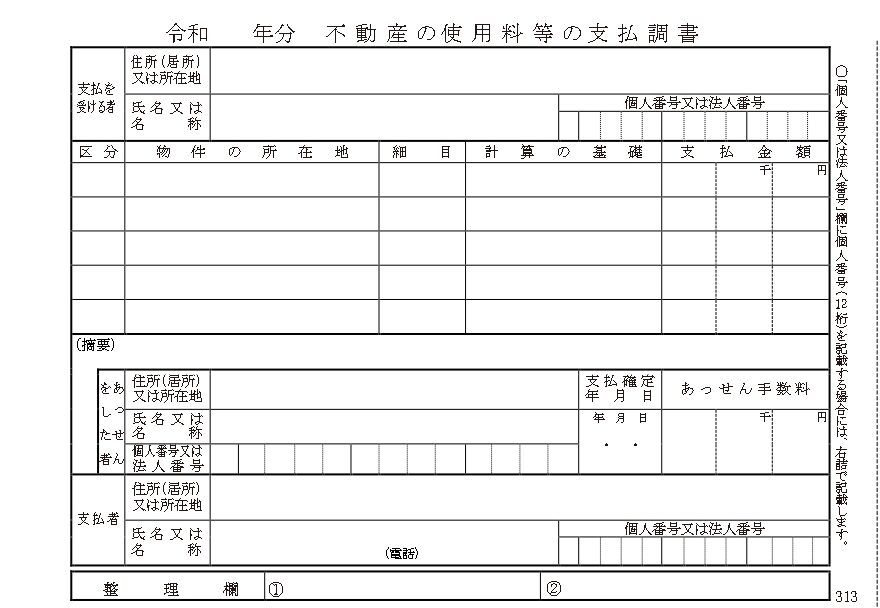

不動産の使用料等の支払調書

不動産の使用料等の支払調書とは、

その年に不動産等の賃料、権利金、更新料等を支払った際に作成する書類です。

不動産の使用料等の支払調書は、

法人と一定の不動産業を営む個人事業主

のみが提出する義務があります。

不動産の使用料等の支払調書は、

その年の支払金額の合計が15万円超の支払先の分を税務署に提出する必要があります。

ただし、支払先が法人の場合は、賃料を除く権利金や更新料のみがの支払金額の対象となります。

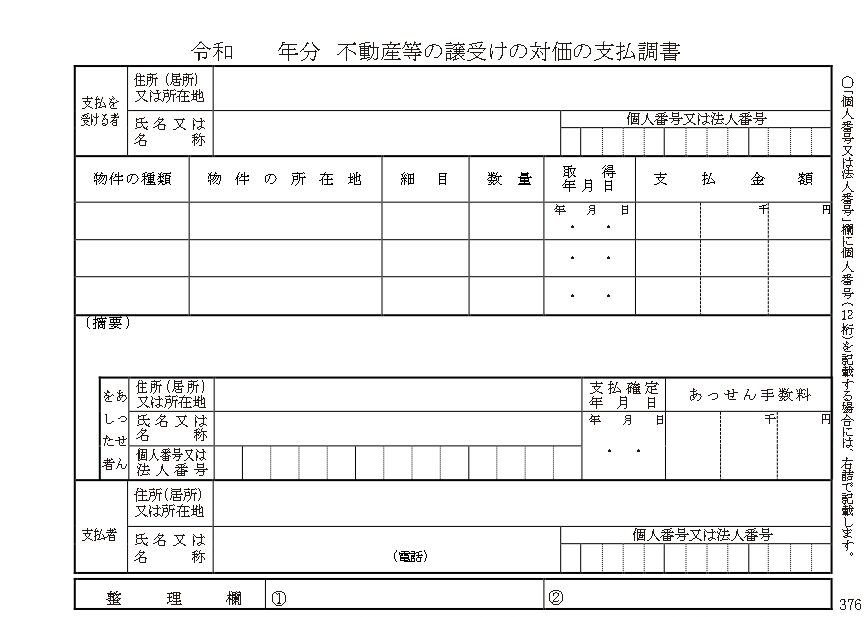

不動産等の譲受けの対価の支払調書

不動産の譲受の対価の支払調書とは、

その年に不動産等を購入した際に作成する支払調書です。

不動産等の譲受けの対価の支払調書について、

法人と一定の不動産業を営む個人事業主のみが提出する義務があります。

不動産の譲受の対価の支払調書は、

その年の支払金額の合計が100万円超の支払先のみが

税務署に提出する必要があります。

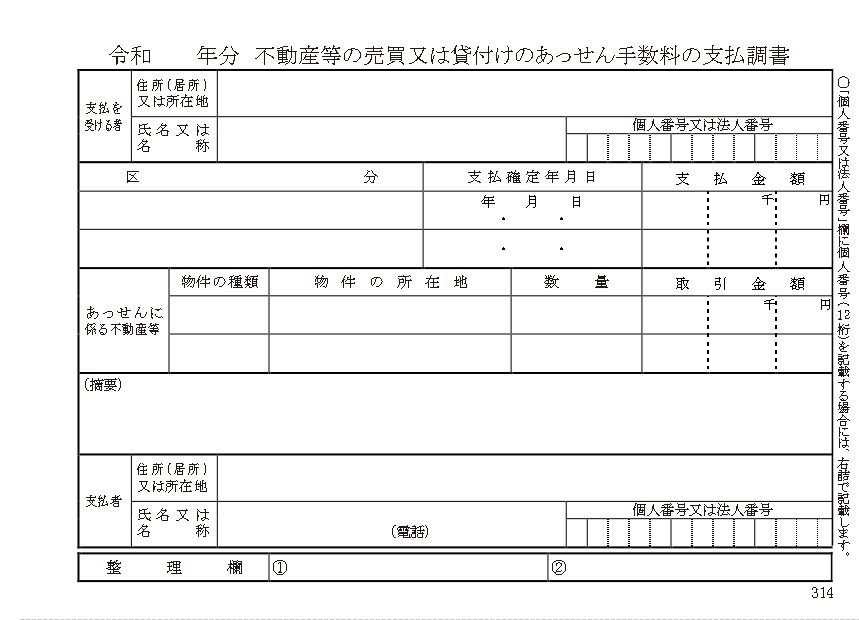

不動産等の売買又は貸付けのあっせん手数料の支払調書

不動産等の売買又は貸付けのあっせん手数料の支払調書とは、

不動産の売買や賃貸をした際にその年にあっせん手数料(仲介手数料のこと)を

支払った際に作成する支払調書です。

法人と一定の不動産業を営む個人事業主のみが提出する義務があります。

不動産等の売買又は貸付けのあっせん手数料の支払調書は、

その年の支払金額の合計が15万円超の支払先のみが税務署に提出する必要があります。

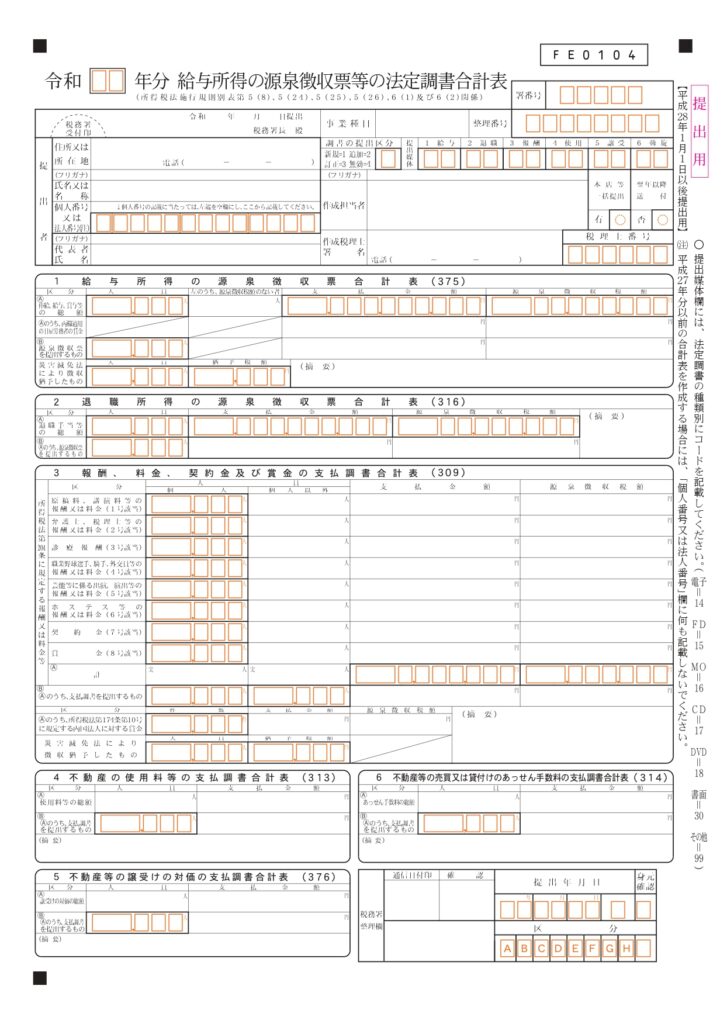

法定調書合計表

法定調書合計表とは、上記2.で説明した各法定調書の種類ごとの合計額等を記載した書類となります。

法定調書合計表は、正式名称は、「給与所得の源泉徴収票等の法定調書合計表」といいます。

法定調書合計表は、下記の項目から構成されます。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

それぞれ、人数と合計金額を記載します。

法定調書と法定調書合計表の提出について

法定調書と法定調書合計表は、

毎年1月31日までに

管轄の税務署に提出する必要があります。

法定調書は該当するものが無ければ提出不要ですが、

法定調書合計表は、すべての法定調書が提出不要でも

必ず提出する必要があります。

提出方法は、

- 税務書窓口に紙で提出

- 郵送により紙で提出

- 電子申告(e-Tax)でデータで提出

があります。

ただし、法定調書の枚数が100枚以上となる場合には、紙による提出はできなくなり、電子申告で提出しないといけなくなります。

まとめ

法定調書について説明しました。

法定調書は、会社や個人事業主が1年間に支払った給与、報酬、家賃といった経費について

税務署に情報を提供するための書類です。

毎年1月末までに法定調書は税務署に提出する必要があります。

1年分の情報を提供するため、あとで困らないように

日頃から情報を整理しておく必要があります。

法定調書について、ご不安な方はぜひ弊所までご相談ください。